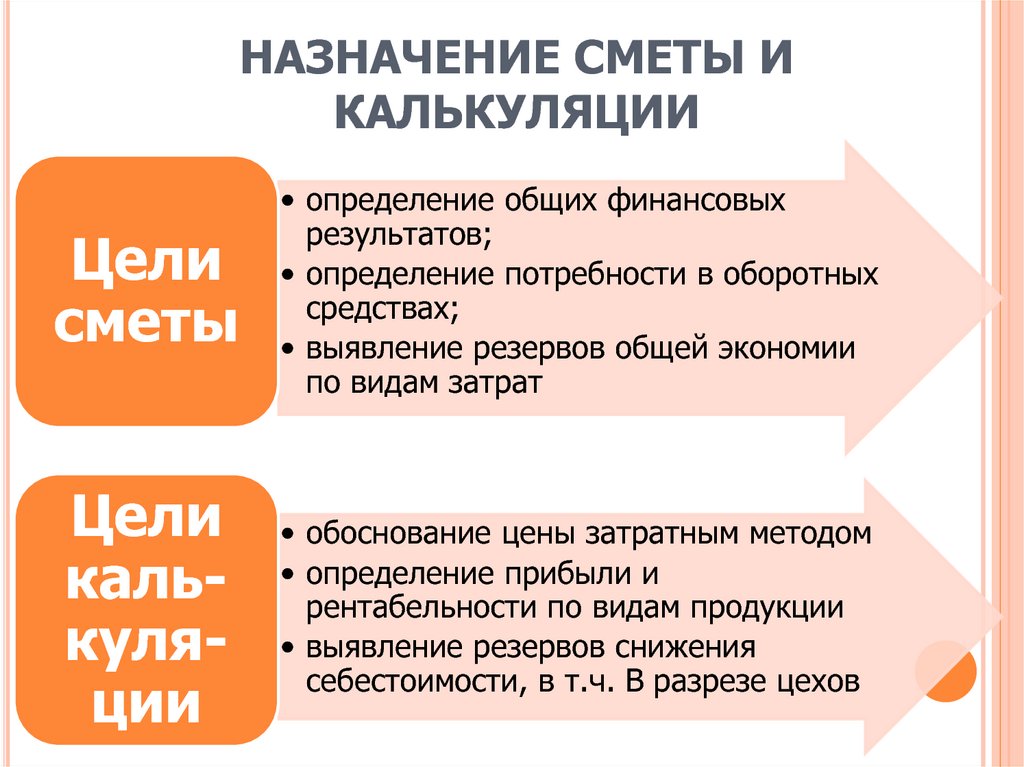

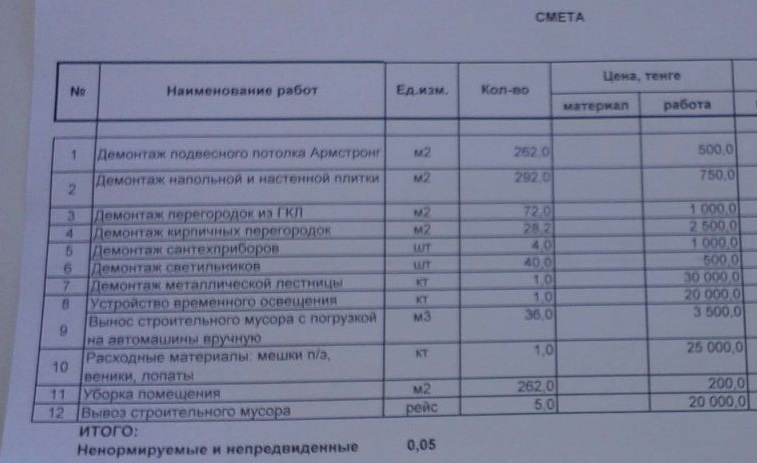

Определение термина смета

СМЕТА это что такое СМЕТА: определение — Право.НЭС

СМЕТА

план финансирования государственных учреждений и организаций, состоящих на бюджете. С. включает все затраты, связанные с оперативной деятельностью учреждений (напр., в детских домах – на питание детей и т. п.), или расходы на содержание управленческого аппарата и на хозяйственное обслуживание (напр., на отопление, освещение, канцелярские расходы и т. д.). С. составляется путем группировки расходов по статьям в соответствии с существующей бюдокетной классификацией (см.). Утверждается С. в установленном порядке вышестоящими органами. С. в отличие от баланса доходов и расходов (см.) хоз. органов предусматривает только расходы за счет поступлений из соответствующего бюджета (союзного, республиканского, местного), исходя из принципов подведомственности учреждения или организации.

Оцените определение:

Источник: Советский юридический словарь

СМЕТА

1) в бюджетном праве финансово-плановый акт, определяющий объем, целевое направление и поквартальную разбивку ассигнований, предусмотренных на содержание бюджетных организаций (учреждений). Определяет права и обязанности руководителя бюджетного учреждения по целевому использованию средств, отпускаемых из соответствующего бюджета, а также обязанности финансовых органов по отпуску этих средств и права по контролю их целевого использования. Состоит из статей, каждая из которых содержит однородную группу расходов, носящих строго обязательный характер. По кругу охватываемых учреждений и мероприятий делятся на индивидуальные, С. централизованных мероприятий и сводные; 2) в гражданском праве детализированный план (расчет) предстоящих денежных расходов (затрат). Согласно п. 3 ст. 709 ГК РФ в договоре подряда цена работы может быть определена путем составления С. В этом случае С. становится частью договора подряда с момента подтверждения ее заказчиком. Может быть приблизительной и твердой.

Определяет права и обязанности руководителя бюджетного учреждения по целевому использованию средств, отпускаемых из соответствующего бюджета, а также обязанности финансовых органов по отпуску этих средств и права по контролю их целевого использования. Состоит из статей, каждая из которых содержит однородную группу расходов, носящих строго обязательный характер. По кругу охватываемых учреждений и мероприятий делятся на индивидуальные, С. централизованных мероприятий и сводные; 2) в гражданском праве детализированный план (расчет) предстоящих денежных расходов (затрат). Согласно п. 3 ст. 709 ГК РФ в договоре подряда цена работы может быть определена путем составления С. В этом случае С. становится частью договора подряда с момента подтверждения ее заказчиком. Может быть приблизительной и твердой.

Оцените определение:

Источник: Большой юридический словарь

СМЕТА

финансово-плановый акт. в котором определен объем, целевое направление и поквартальное распределение бюджетных ассигнований на все р

determiner. ru

ru

Понятие сметной стоимости. Значение смет в строительстве — Студопедия

Строительная продукция имеет индивидуальный характер. Этим обусловлены некоторые особенности ценообразования в строительстве:

· В формировании цены на строительную продукцию одновременно участвует заказчик, проектировщик и подрядчик.

· Стоимость строительства в значительной мере зависит от места строительства и от природно-климатических условий

· Стоимость строительной продукции определяется сметой на основе проекта сметных норм расходов ресурсов, цен на ресурсы и др.

Следует различать 2 понятия: смета и сметный расчет.

Смета – более точный расчет, составленный на основе физических объемов работ, определенных по рабочей документации на стадии строительного проектирования.

Сметный расчет – составляется на стадии архитектурного проектирования и обоснования инвестирования, когда рабочая документация еще не разработана и объемы работ окончательно не определены.

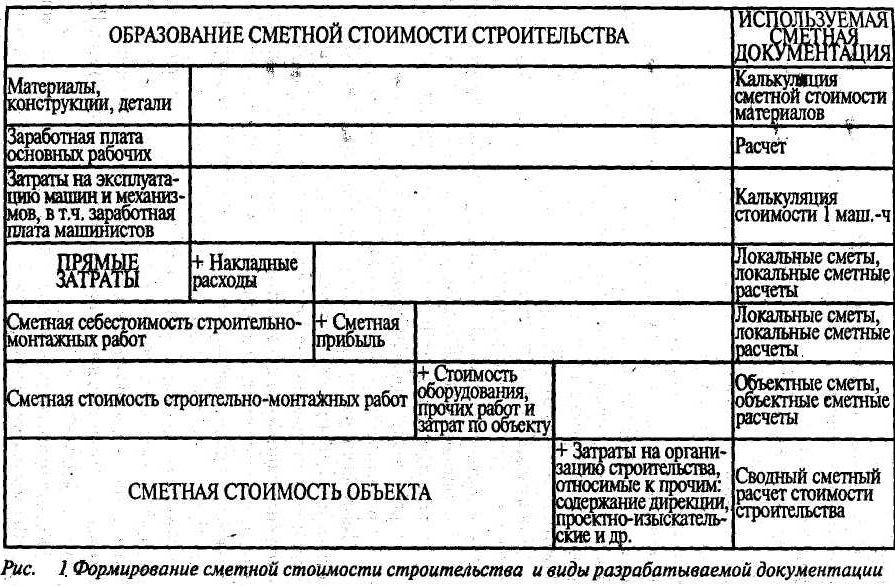

Сметная стоимость строительства – сумма денежных средств, которые необходимы для осуществления стройки в целом, возведения отдельных объектов, выполнения видов работ, определяется сметной документацией в соответствии с принятыми в проекте техническими решениями и действующими нормативными документами.

Сметная документация – часть проектно- сметной документации, состоящая из локальных смет, объектных смет и сводного сметного расчета стоимости строительства.

Сметная стоимость строительства используется с целью:

· Определения размеров инвестирования строительства при составлении экономических, плановых и др. расчетов.

· Определения договорных цен на строительство

· Расчетов между заказчиками и инвесторами за выполненные строительно-монтажные работы.

· Определения стоимости оборудования и затрат на его монтаж и доставку.

· Для расчета др. затрат участников строительства.

На основе сметной стоимости строительные организации осуществляют статистическую отчетность.

studopedia.ru

Строительная смета — Википедия. Что такое Строительная смета

Сме́та — документ, в котором вычисляется сумма затрат на проект, расписанная по статьям расходов (заработная плата, налоги и отчисления по заработной плате, хозяйственные расходы, приобретение комплектующих и прочее).

Определение сметы в РФ

Сметная стоимость — сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчётов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счёт средств, предусмотренных сводным сметным расчётом.

Сметы разрабатываются с целью определения средств, необходимых для финансирования капитального строительства зданий и сооружений, а именно:

- Новое строительство.

- Капитальный ремонт. Виды:

- Реконструкция. Виды:

- Реконструкция (Восстановление).

- Усиление.

В зависимости от этапа развития проекта сметы готовятся для:

- Проведения тендера (торгов)

- Эскизного проекта

- Рабочего проекта

Сметные расчёты обычно находятся на пересечении интересов Заказчика (Плательщика) и Подрядчика (Исполнителя). Соответственно, экономический интерес Заказчика состоит в минимизации сметной стоимости (итога сметы), а Подрядчика, наоборот, в максимально возможном увеличении этой стоимости. Компромиссное решение достигается обычно одним из трёх способов:

- Постатейным обсуждением сметы с учётом выдвигаемых сторонами доводов и обосновывающих материалов. Смета в этом случае является открытым и согласованным сторонами документом.

Решающий голос в таких обсуждениях обыкновенно принадлежит Заказчику.

Решающий голос в таких обсуждениях обыкновенно принадлежит Заказчику. - На конкурсной основе. Заказчик выбирает наиболее привлекательное предложение с учётом заявленной стоимости и репутации Подрядчика. Смета в этом случае является закрытым документом, предназначенным для определения позиций участников торгов.

- Решение о стоимости проекта принимается на политическом уровне, а на смету возлагается задача формального обоснования. В этом случае искусство сметчика выражается в грамотной подгонке итога сметы под заданную стоимость.

Решающий голос в таких обсуждениях обыкновенно принадлежит Заказчику.

Решающий голос в таких обсуждениях обыкновенно принадлежит Заказчику.Сметы составляются профессиональными специалистами-сметчиками, которые должны хорошо разбираться в технологии работ, для которых составляется смета. Крупные сметные подразделения сосредоточены в проектных институтах.

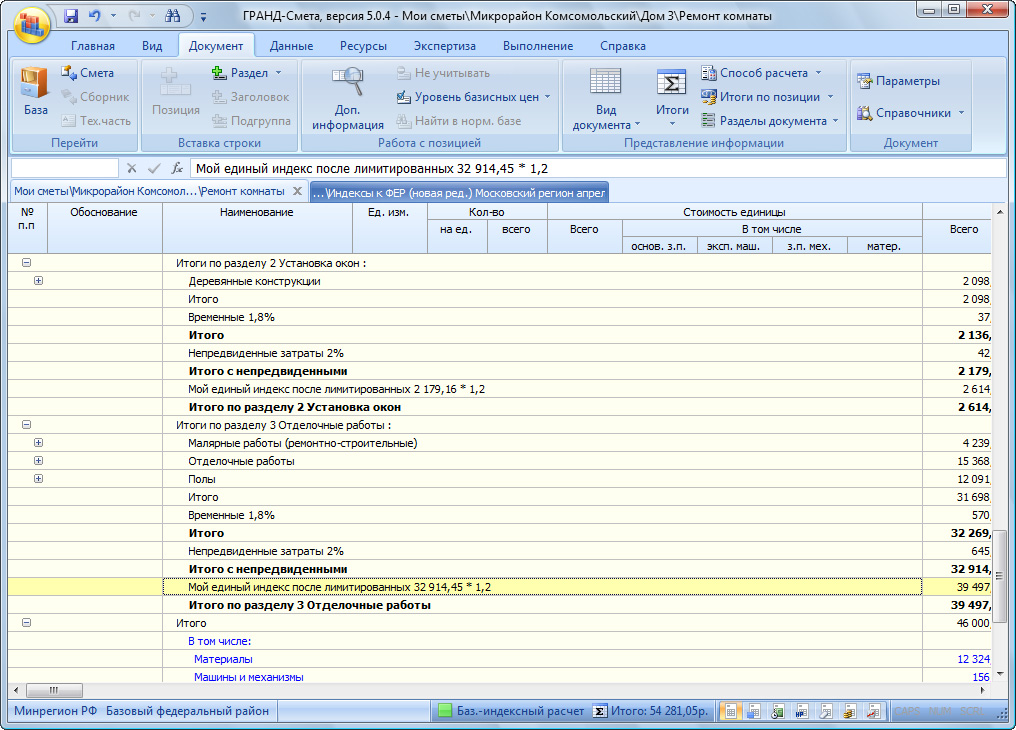

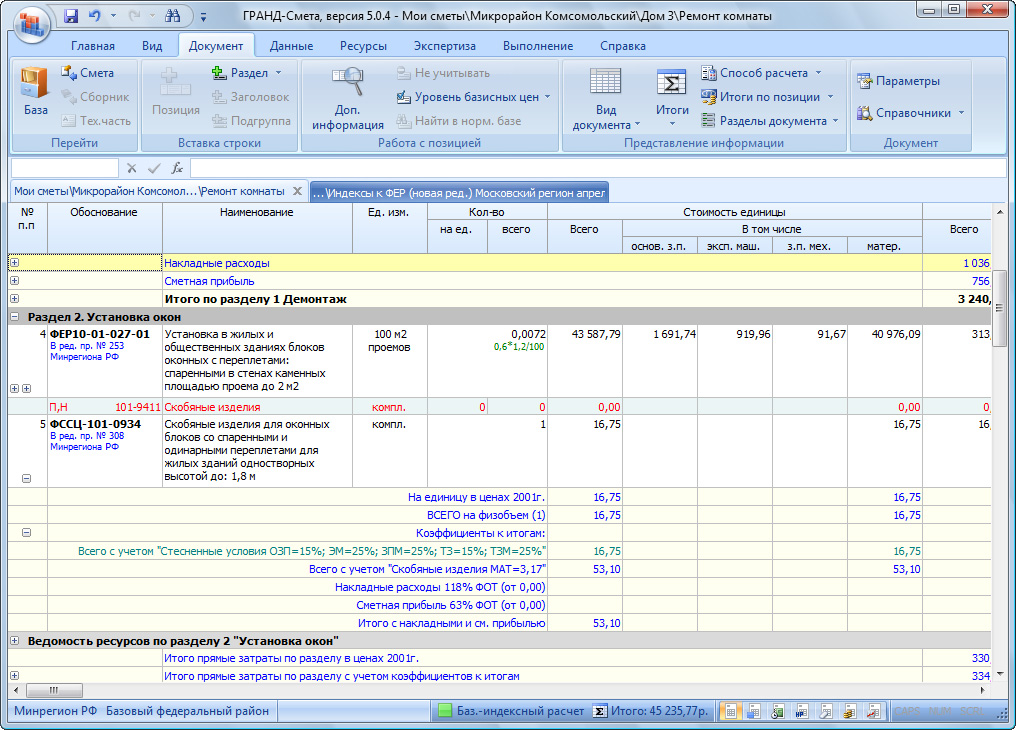

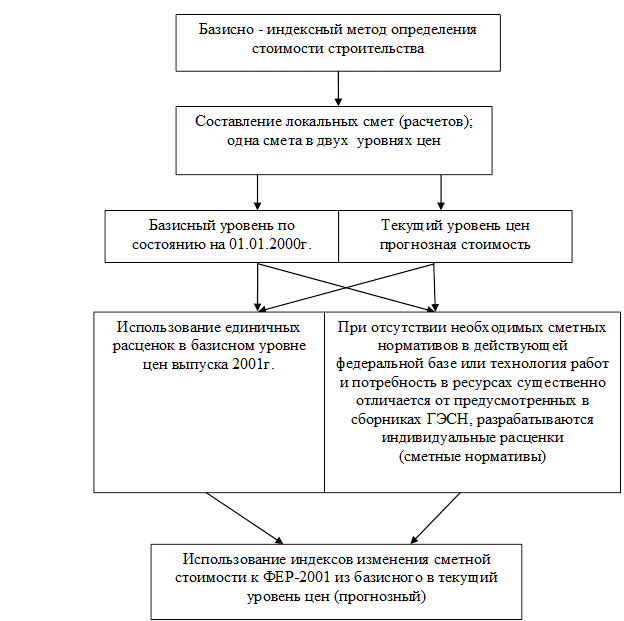

Основные методы расчёта смет

- Базисно-индексный

- Ресурсно-индексный

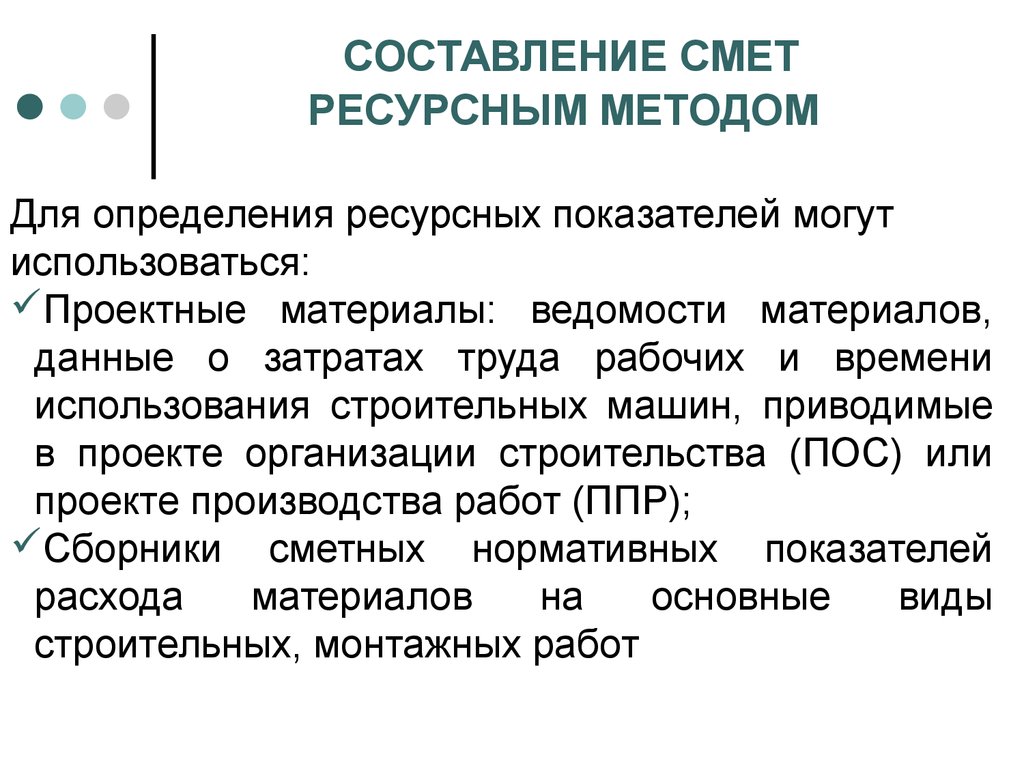

- Ресурсный

- Аналоговый

Индексация — процесс перехода от базисного уровня цен к текущему (прогнозному) уровню цен с использованием текущих (прогнозных) коэффициентов пересчёта — индексов.

Базисно-индексный метод — калькулирование стоимости работ путём определения её цены в базисном уровне цен и пересчёта в текущий (прогнозный) уровень цен с использованием системы текущих (прогнозных) индексов.

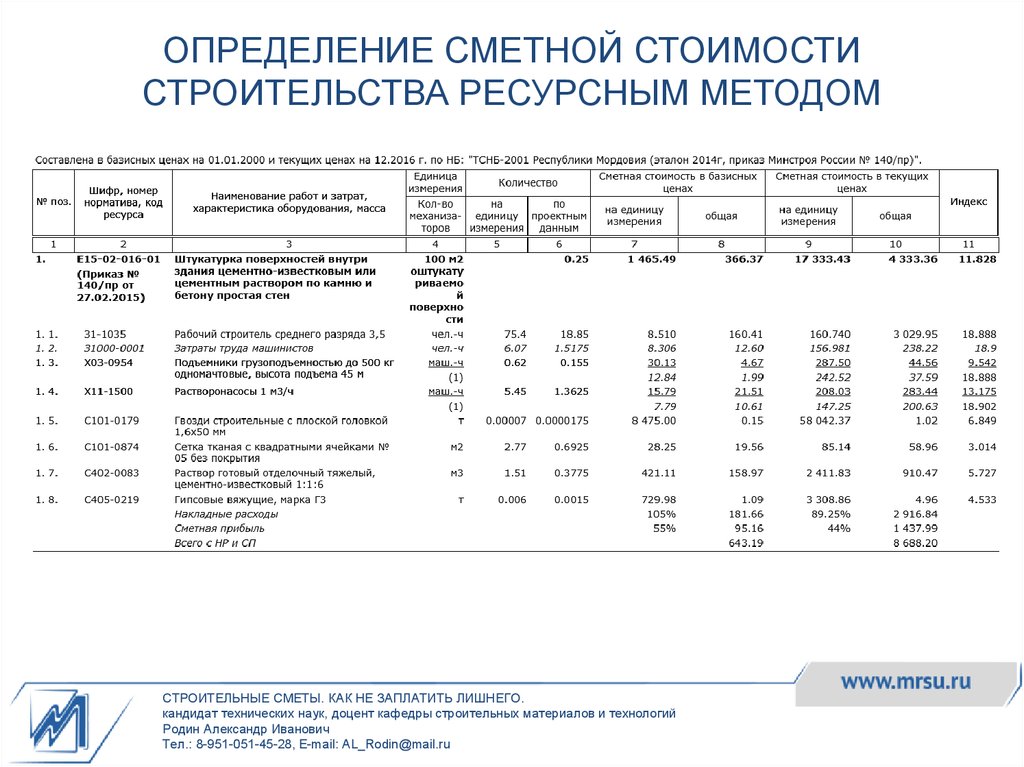

Ресурсный метод — калькулирование в текущих (прогнозных) ценах ресурсов, необходимых для реализации проектных решений, на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, строительных машинах и механизмах, затратах труда рабочих.

Ресурсно-индексный метод — калькулирование стоимости работ, сочетая базисно-индексный и ресурсный методы.

Аналоговый метод — калькулирование стоимости работ путём индексирования и применения расчётных коэффициентов к ранее составленным сметным расчётам (по объектам-аналогам).

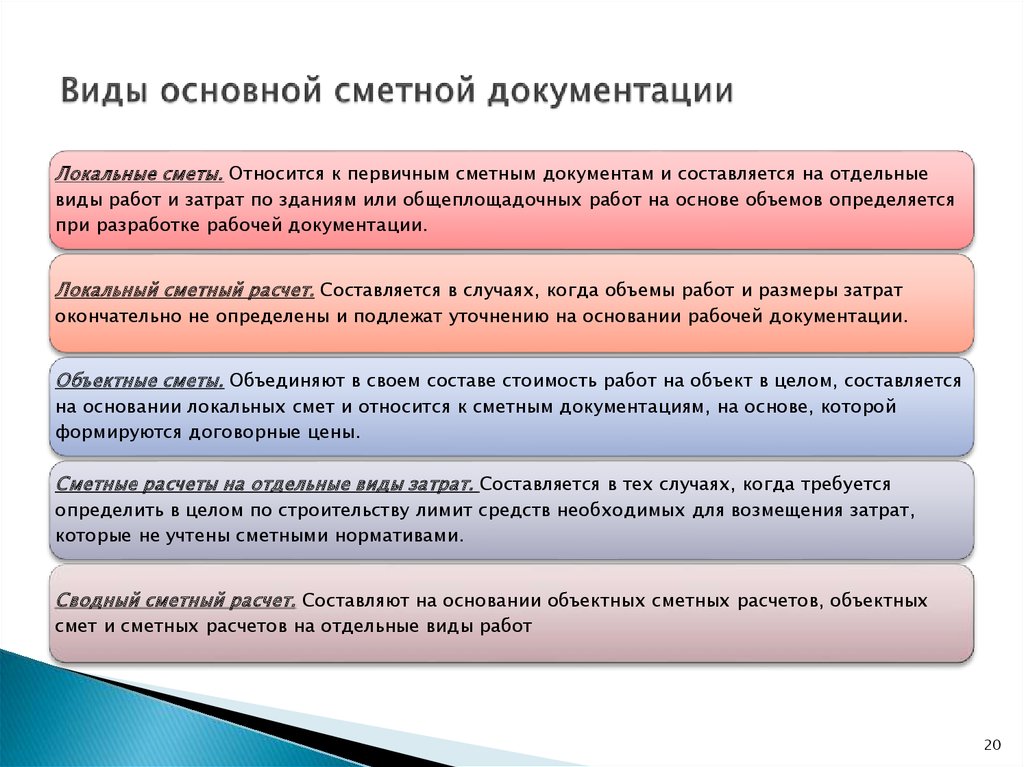

Виды смет

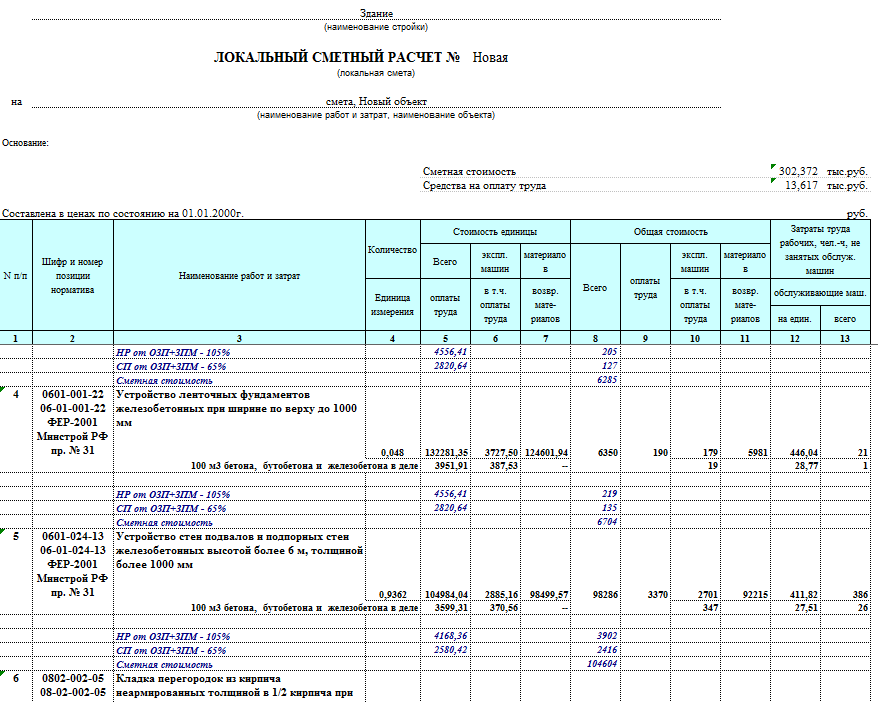

- Локальный сметный расчёт

- Локальная смета

- Объектный сметный расчёт

- Объектная смета

- Сметные расчёты на отдельные виды затрат

- Сводный сметный расчёт

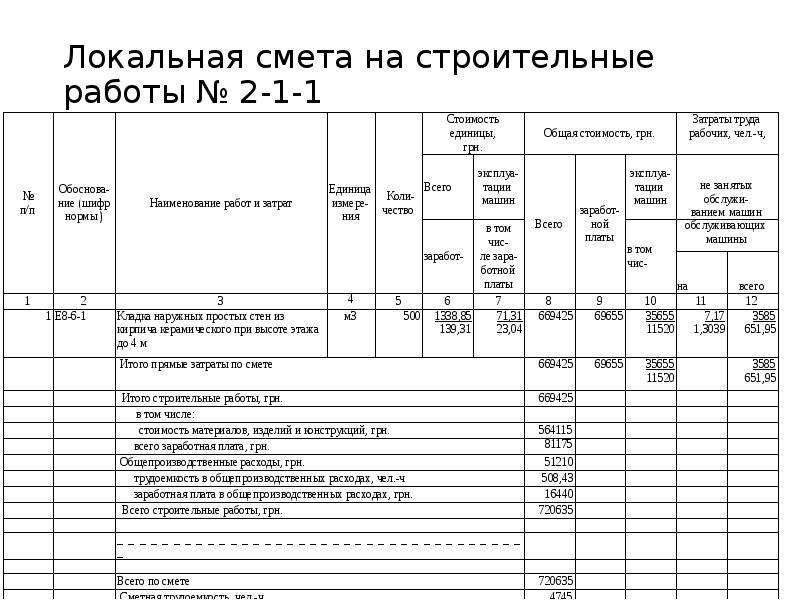

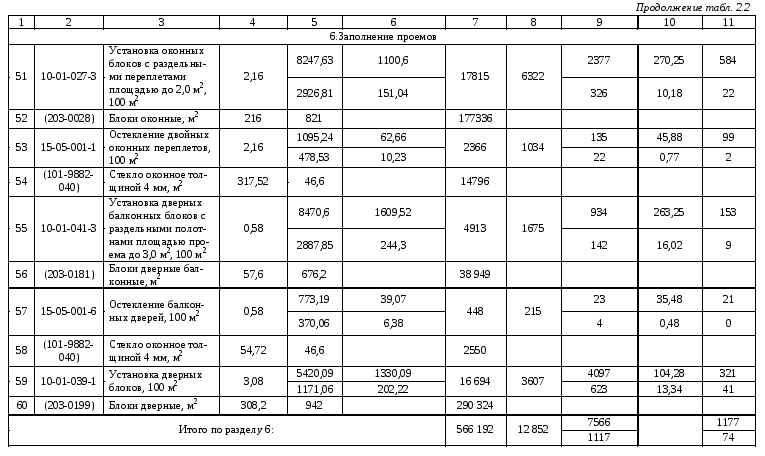

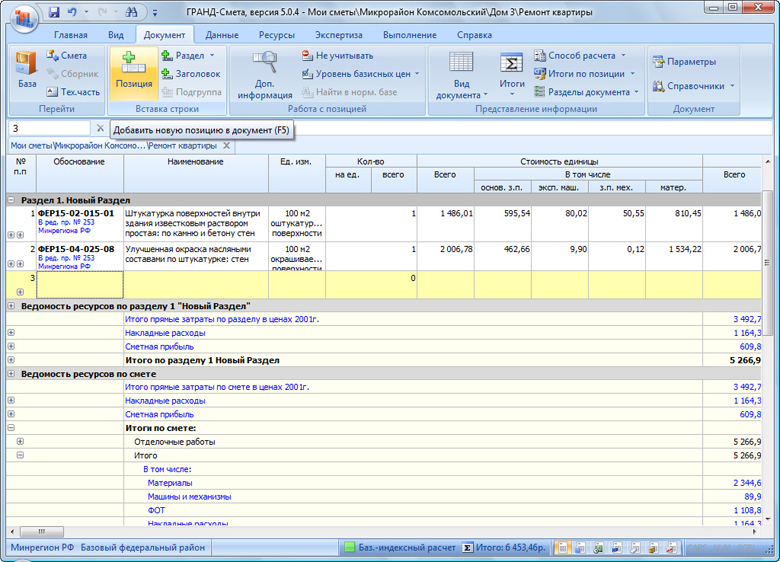

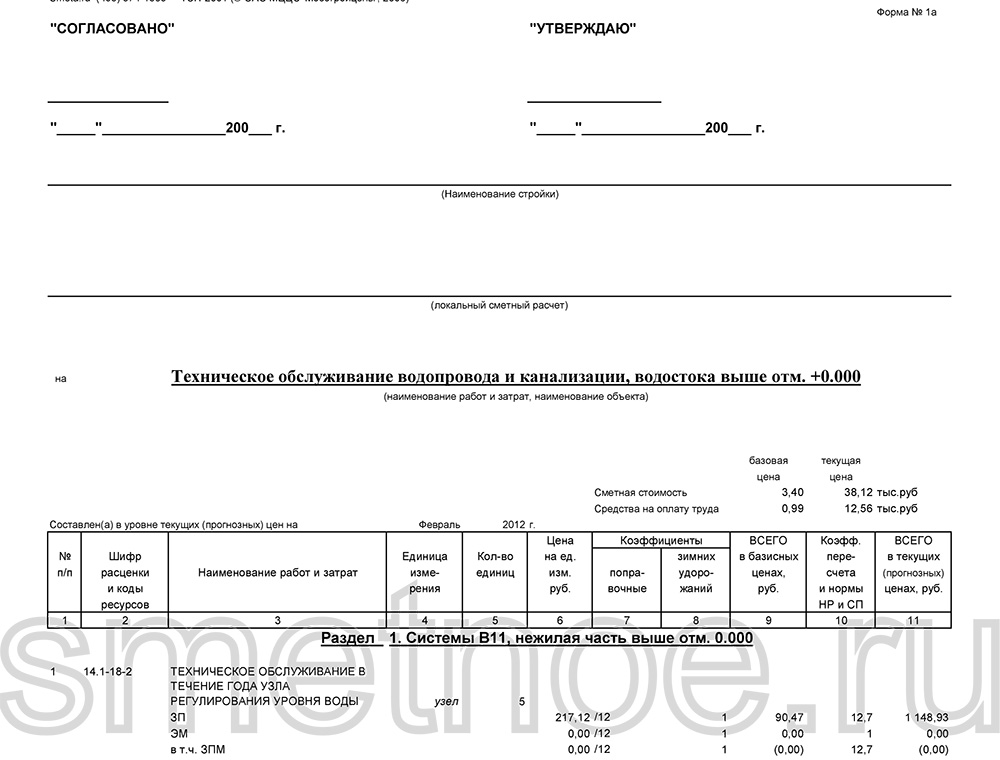

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или общеплощадочным работам на основе объёмов, определившихся при разработке рабочей документации (РД), рабочих чертежей.

Локальные сметные расчёты составляются в случаях, когда объёмы работ и размеры затрат окончательно не определены и подлежат уточнению на основе РД, или в случаях, когда объёмы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

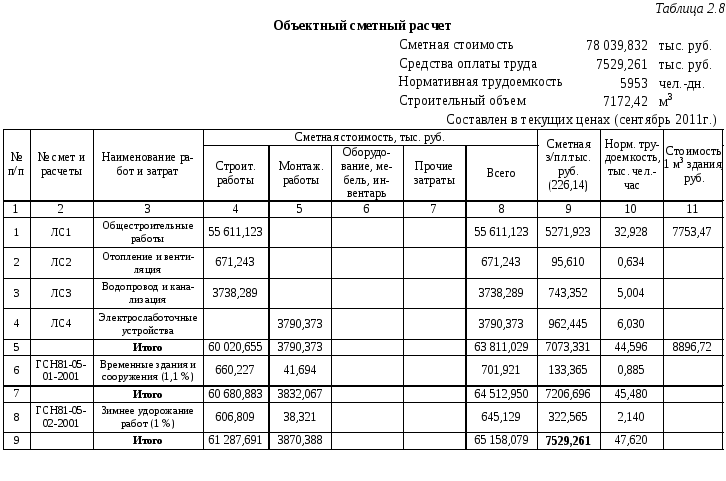

Объектные сметы объединяют в своём составе на объект в целом данные из локальных смет и являются сметными документами, на основе которых формируются договорные цены на объекты. В объектной смете сводится информация из нескольких локальных смет.

Объектные сметные расчёты объединяют в своём составе на объект в целом данные из локальных смет, их расчётов и подлежат уточнению, как правило, на основе РД.

Сметные расчёты на отдельные виды затрат составляются в тех случаях, когда требуется определить, как правило в целом по стройке, лимит средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами (например: компенсация в связи с изъятием земель под застройку, расходы, связанные с применением льгот и доплат, установленных решениями органов государственной власти и т. д.).

д.).

Сводный сметный расчёт стоимости строительства составляется на группу строек, стройку, очередь, пусковой комплекс или объект, и сводит информацию из объектных сметных расчётов, локальных сметных расчётов и сметных расчётов на отдельные виды затрат.

Западные сметы

В западных странах (США, Великобритания, Германия и т. д.) порядок составления смет жестко не регламентируется какими либо методическими документами обязательного характера, но существуют стандарты определяющие принципиальные моменты при составлении строительных смет (Bill of quantities). К примеру в Великобритании Королевским обществом сметчиков (RICS) разработаны и рекомендуются к применению при составлении смет такой Стандарт как New Rules of Measurement (NRM). Немецкий порядок составления смет[1] регулируется DIN276[2] .

В России сметное дело находится в ведении ФАУ «Главгосэкспертиза России»[источник не указан 356 дней] подведомственная[3] Минстрою России.

В отличие от российских коллег у западных сметчиков временные рамки каждой операции рассчитываются (берутся) не из унифицированных на всю страну (Советский Союз, Россия) данных выполнения определённых операций, а из специфических для конкретного предприятия. Эти расчёты и выполняют западные сметчики в период отсутствия работ по формированию смет, являясь больше экономистами и бухгалтерами по сути работ. Помимо этого, ходовой практикой является расчёт подходящих формул по комбинациям трансформации труда специалистов в выполненный объём работ данным предприятием (производственные функции). В рамках управления рисками ведутся расчёты основных возможных отклонений (риск менеджмент). И последнее, но не маловажное, отличие: западные сметчики учитывают временную составляющую всех ресурсов всего проекта при учёте производственного графика (проектный менеджмент). Процесс составления стоимостной оценки проекта зачастую называется калькулированием.

Критическое сравнение различных подходов

Результатом западного подхода является на порядок более точное бюджетное планирование для предприятия исполнителя и точная общая (недробимая по сметным позициям работ) цена всех работ для заказчика. Исполнитель точно знает, насколько он может опуститься в цене при переговорах с заказчиком до точки безубыточности. Российский (советский) сметный подход не даёт настолько точных данных по выполненным работам (например, о точке безубыточности), как западный. Российский подход заставляет российский бизнес завышать сметы на сложных и объёмных проектах, чтобы соответствовать реальному положению дел.

Исполнитель точно знает, насколько он может опуститься в цене при переговорах с заказчиком до точки безубыточности. Российский (советский) сметный подход не даёт настолько точных данных по выполненным работам (например, о точке безубыточности), как западный. Российский подход заставляет российский бизнес завышать сметы на сложных и объёмных проектах, чтобы соответствовать реальному положению дел.

Стандартное отклонение российских сметных расчётов себестоимости будущих продуктов на порядок выше западных калькуляций, но сметный подход проще в освоении. Сметный подход имеет свой экономический смысл только при простых работах и (или) малом объёме. При исполнении сложных (комплексных) работ большого объёма вероятность реализации проекта в запланированные сроки, с запланированным качеством и в запланированный бюджет (последнее помогает рассчитывать смета) в разы выше при использовании западного подхода проектного управления и калькуляций. (см. Управление проектами)

Изначальное наличие искажённых позиций российской сметы для крупных или сложных проектов, с целью соответствия реальной общепроектной оценке, не позволяют вести оперативный финансовый контроль развития проекта. Однако Российский подход к системе сметного ценообразования в строительстве на основе усредненных унифицированных норм затрат времени и ресурсов имеет несомненное достоинство для Российских бюджетных организаций и организаций являющимися ответственным за распределение бюджетных средств так как позволяет определить четкие и стандартные подходы и правила для проверки сметной документации, а следовательно отчитаться за бюджетные расходы. Так же унифицированный Российский подход позволяет использовать строительную смету в качестве официального документа об оценке стоимости строительных работ подлежащей возмещению при наличии споров между физическими или юридическими лицами в судах Российской Федерации.

Однако Российский подход к системе сметного ценообразования в строительстве на основе усредненных унифицированных норм затрат времени и ресурсов имеет несомненное достоинство для Российских бюджетных организаций и организаций являющимися ответственным за распределение бюджетных средств так как позволяет определить четкие и стандартные подходы и правила для проверки сметной документации, а следовательно отчитаться за бюджетные расходы. Так же унифицированный Российский подход позволяет использовать строительную смету в качестве официального документа об оценке стоимости строительных работ подлежащей возмещению при наличии споров между физическими или юридическими лицами в судах Российской Федерации.

Существует также функциональный сдвиг в организационной структуре российских организаций проектного подхода и западных. Некоторые функции западного подхода отпадают при Российском подходе, другие функции, как не оговорённые, сдвигаются на исполнителей (на стройке например на прорабов, мастеров, бухгалтерию и т. д.). Кроме западных сметчиков часть функций финансовой оценки (финансового планирования) на западе исполняют те, кто занимается управленческим учётом и финансовым планированием (экономисты, бухгалтера, контроллеры). Активным участником формирования западной «сметы» (калькуляции) является проектный менеджер или другой ответственный, который владеет временным производственным графиком.

д.). Кроме западных сметчиков часть функций финансовой оценки (финансового планирования) на западе исполняют те, кто занимается управленческим учётом и финансовым планированием (экономисты, бухгалтера, контроллеры). Активным участником формирования западной «сметы» (калькуляции) является проектный менеджер или другой ответственный, который владеет временным производственным графиком.

Компьютерные программы

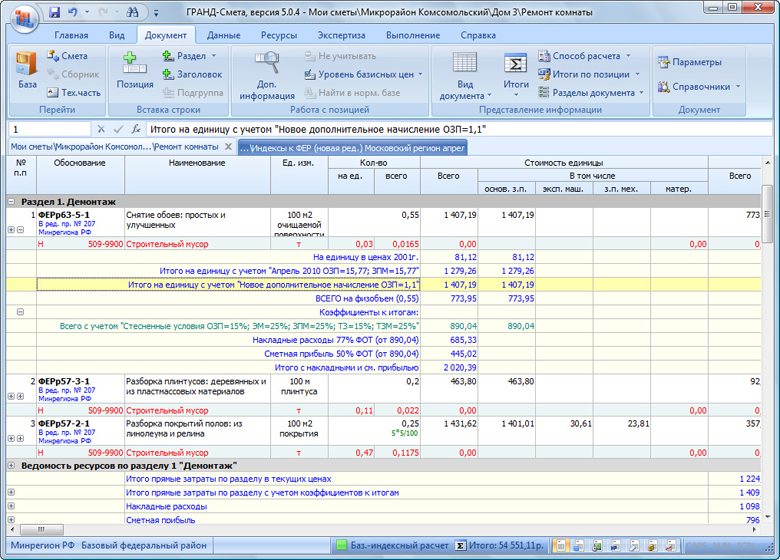

В России используются следующие программные продукты: Smeta.RU, Smeta.Cloud, WinRik, А0, ГрандСмета, Гектор, Адепт:УС, Адепт Проект. АЛТИУС — Управление строительством.

См. также

Примечания

wiki.sc

Азы сметного дела. Составление локальных смет (Павел Ляпин)

© Павел Ляпин, 2016

Создано в интеллектуальной издательской системе Ridero

Основные понятия и термины

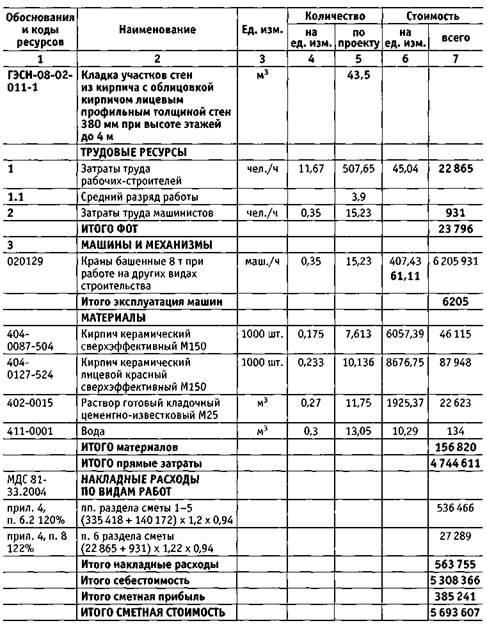

Давайте начнем с самого главного понятия, т. е. с понятия «смета». Смета – это документ, определяющий стоимость строительных, ремонтных и пр. работ. Идем далее. Вторым важным термином является понятие сметного норматива, на основании которого и составляется любая смета. Итак, сметный норматив – это комплекс сметных норм, расценок и цен, объединяемых в отдельные сборники. Немного расшифруем данное понятие. Оно включает в себя новые для вас термины, а именно: сметные нормы, расценки, цены. Давайте дадим определение им. Сметная норма – это совокупность различных ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятую единицу измерения строительно-монтажных и других работ. Разобрались. Пока вроде все достаточно понятно. Едем дальше. Расценки или же, правильнее будет сказать, единичные расценки, это ценовой показатель (цена) единицы стоимости одного вида строительно-монтажных работ. Переходим к следующему определению, которое также будет включать в себя ряд других новых терминов. Вводим новый элемент под названием: лимитированные затраты (расходы).

работ. Идем далее. Вторым важным термином является понятие сметного норматива, на основании которого и составляется любая смета. Итак, сметный норматив – это комплекс сметных норм, расценок и цен, объединяемых в отдельные сборники. Немного расшифруем данное понятие. Оно включает в себя новые для вас термины, а именно: сметные нормы, расценки, цены. Давайте дадим определение им. Сметная норма – это совокупность различных ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятую единицу измерения строительно-монтажных и других работ. Разобрались. Пока вроде все достаточно понятно. Едем дальше. Расценки или же, правильнее будет сказать, единичные расценки, это ценовой показатель (цена) единицы стоимости одного вида строительно-монтажных работ. Переходим к следующему определению, которое также будет включать в себя ряд других новых терминов. Вводим новый элемент под названием: лимитированные затраты (расходы). Лимитированные затраты – это сметные коэффициенты, применяемые для учета дополнительных расходов (затрат), а именно: НДС, накладные расходы, сметная прибыль, зимнее удорожание, отдаленность объекта строительства и т. д. Все эти затраты обычно начисляются уже в конце сметы, ну, может быть, за исключением накладных расходов и сметной прибыли. Почему лимитированные, спросите вы? Отвечаю. У данных расходов всегда есть, как минимальный, так и максимальный показатель, зависящий от определенных условий, о которых позднее мы поговорим более подробно. Расшифровываем данное понятие.

Лимитированные затраты – это сметные коэффициенты, применяемые для учета дополнительных расходов (затрат), а именно: НДС, накладные расходы, сметная прибыль, зимнее удорожание, отдаленность объекта строительства и т. д. Все эти затраты обычно начисляются уже в конце сметы, ну, может быть, за исключением накладных расходов и сметной прибыли. Почему лимитированные, спросите вы? Отвечаю. У данных расходов всегда есть, как минимальный, так и максимальный показатель, зависящий от определенных условий, о которых позднее мы поговорим более подробно. Расшифровываем данное понятие.

НДС. Ну тут все просто налог на добавленную стоимость.

Накладные расходы (НР) – расходы, служащие для компенсации затрат строительной организации на обслуживание, организацию и управление строительством, грубо говоря, расходы на организационные моменты. Их размер рассчитывается в процентах от фонда оплаты труда рабочих.

Сметная прибыль (СП) – это нормативная прибыль подрядной организации в составе цены строительной продукции, идущая в основном на развитие производственной базы и социальной сферы подрядчика. Согласен, немного мудрено, но прибыль быть должна, хотя бы нормативная, иначе строительный процесс нельзя было бы назвать полным.

Согласен, немного мудрено, но прибыль быть должна, хотя бы нормативная, иначе строительный процесс нельзя было бы назвать полным.

Что касается остальных элементов, входящих в состав термина «Лимитированные затраты», то они более просты для понимания. К примеру, зимнее удорожание применяется при работе в зимнее время. Размер такого удорожания зависит от региона, в котором ведутся строительные работы.

Последнее понятие, на которое я хотел бы обратить внимание – это «сметная стоимость строительства». Не нужно путать со сметой. Сметная стоимость строительства – это сумма необходимых денежных средств для производства строительных работ в соответствии с проектными материалами. Сметная стоимость является отправной точкой для определения размера капитальных вложений, финансирования строительства, расчетов за выполненные подрядные (строительно-монтажные) работы и т. п. Я думаю, что для начала этих терминов будет вполне достаточно. Двигаемся дальше…

kartaslov. ru

ru

Термины

Поиск по алфавиту: А Б В Г Д Е Ж З И К Л М Н О П Р С Т У Ф Х Ц Ч Ш Щ Э Ю Я

- В

- Временные здания и сооружения

- Временные здания и сооружения – это специально возводимые или приспосабливаемые на период строительства производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства. Временные здания и сооружения подразделяются на титульные и нетитульные.

- Г

- ГЭСН

- Государственные элементные сметные нормы (ГЭСН) – это нормы, которые предназначены для определения состава и потребности в материально-технических и трудовых ресурсах, необходимых для выполнения строительных, монтажных, ремонтно-строительных и пусконаладочных работ. ГЭСН используются для определения сметной стоимости выполняемых работ ресурсным методом, разработки единичных расценок различного назначения (федеральных, территориальных, отраслевых, фирменных) и укрупненных сметных нормативов.

- Е

- Единичные расценки

- Содержат на принятый в них измеритель конструкций или работ следующие показатели:

- — затраты на оплату труда рабочих (кроме затрат труда, учитываемых в стоимости эксплуатации строительных машин) по состоянию на 01.01.2000;

- — стоимость эксплуатации строительных машин, в том числе оплату труда рабочих, обслуживающих машины по состоянию на 01.01.2000;

- — стоимость материалов, изделий и конструкций (кроме материалов, конструкций и изделий, стоимость которых не учитывается в единичной расценке) по состоянию на 01.01.2000;

- — нормы расхода материалов (в натуральных показателях), стоимость которых не учитывается в единичной расценке;

- — наименования и нормы расхода материалов, изделий и конструкций, характеристика которых принимается при составлении смет по проектным данным.

- З

- Зимние удорожания

- Зимнее удорожание — это дополнительные затраты, связанные с производством работ в зимнее время. Начисляются в итогах сметы наряду с другими статьями лимитированных затрат. Они рассчитывается взятием процента от общей стоимости СМР по смете.

- К

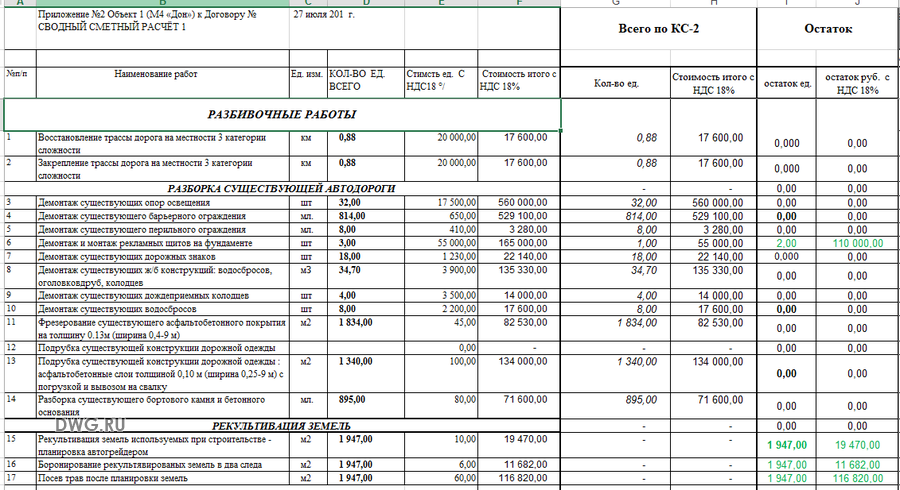

- КС-2

- Акт приемки выполненных работ по форме КС-2 (процентовка) содержит в себе части сметы (позиции выполненные или частично выполненные). Акты приемки выполненных работ являются тем документом, на основании которого заказчик оплачивает работы, выполненные подрядчиком. Форма № КС-2 приведена в образцах унифицированных форм первичной учетной документации, утвержденной Постановлением Госкомстата России от 11 ноября 1999 г. № 100. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (ген подрядчика). На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма № КС-3).

- КС-3

- Справка о стоимости выполненных работ и затрат (форма № КС-3) применяется для расчетов с заказчиком за выполненные работы. Справка по форме № КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и со оружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

- Л

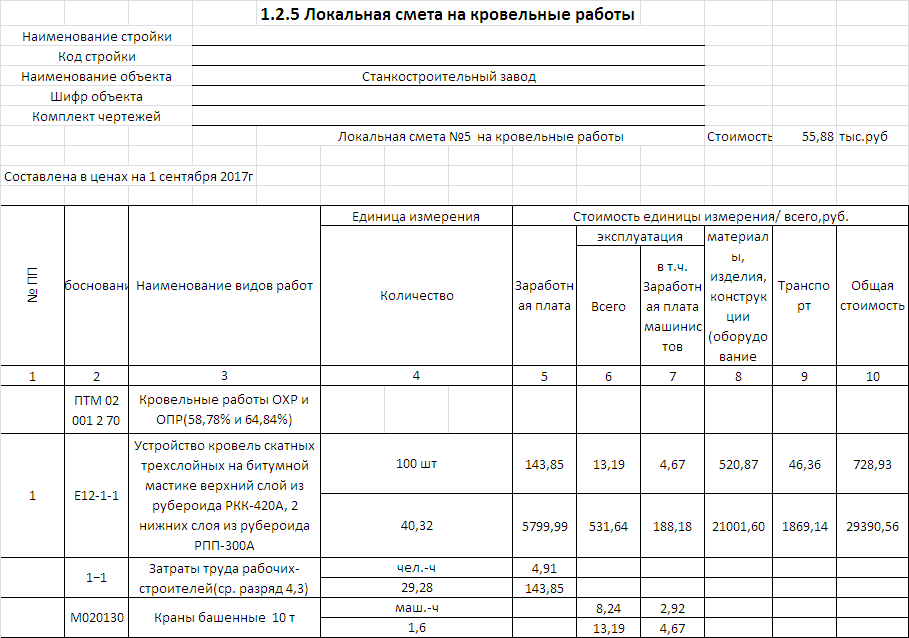

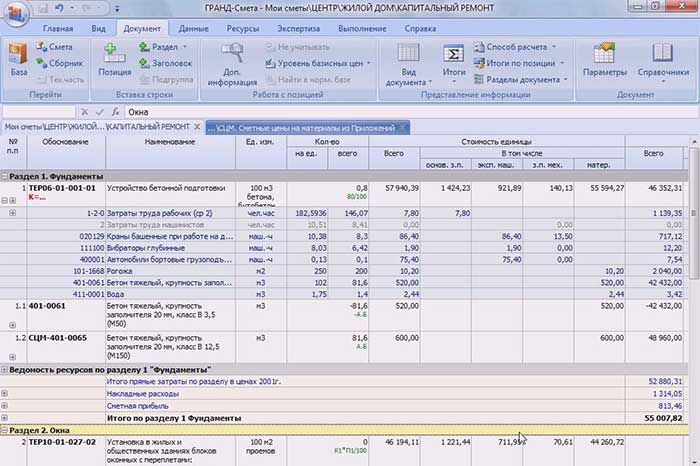

- Локальная смета

- Локальная смета — это отчёты, относящиеся к первичным сметным документам и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД).

- М

- МРР

- Методика определения стоимости (МРР) работ предназначена для определения текущей стоимости базисно-индексным методом при расчетах между заказчиком (инвестором) и подрядчиком за фактически выполненные строительно-монтажные работы, предусмотренные проектно-сметной документацией, прошедшей экспертизу и утвержденной в установленном законодательством порядке.

- МТСН

- Московские Территориальные Сметные Нормативы. (МТСН) – это систематизированный полноценный каталог для определения сметной стоимости работ при составлении проектно-сметной документации и расчетов за выполненные работы.

- Н

- Накладные расходы

- Накладные расходы — затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

- Непредвиденные расходы

- Непредвиденные расходы – это расходы, не предусмотренные планами, бюджетами, сметами, программами, возникающие неожиданно; включают непредвиденное увеличение издержек производства и обращения, возмещение убытков, штрафы, пени, неустойки.

- О

- Объектная смета

- Объектная смета – смета, объединяющая в своем составе на объект в целом данные из локальных смет, и относится к сметным документам, на основе которых формируются договорные цены на объекты. Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД. Разрабатывается на законченный элемент проекта (объект) строительства — здание, сооружение, пусковой комплекс, и включает все формы локальных смет, относящиеся к данному объекту. В объектных сметах определяются общие сметные затраты подрядчиков на выполнение всех строительных работ по объекту. К прямым затратам в локальных сметах добавляются косвенные затраты и сметная прибыль строительных подрядчиков в уровне, определяемым индивидуальным (фирменным) расчетом, соглашением сторон или по нормативам общественно-необходимых затрат на эти цели для строительного комплекса региона, где осуществляется строительство.

- Р

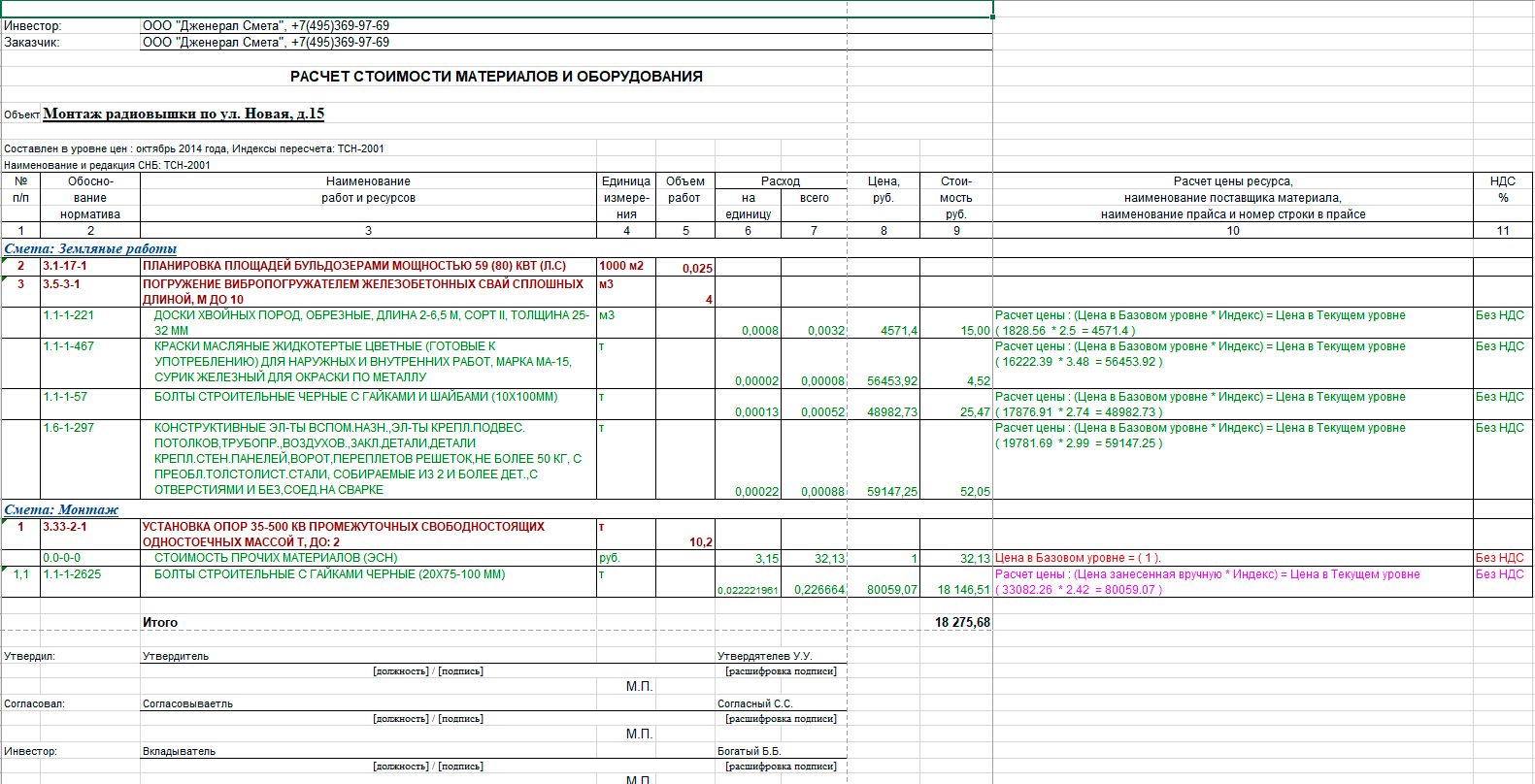

- Ресурсный метод определения стоимости

- Ресурсный метод определения стоимости – это метод определения стоимости строительства, при котором осуществляется калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

- С

- СБЦ

- Справочник базовых цен на проектные работы для строительства (СБЦ) предназначен для определения базовых цен с целью последующего формирования договорных цен на разработку проектной документации для промышленного строительства объектов энергетики (тепловой энергетики, гидроэнергетики, электросетевого строительства, энергоснабжения сельского хозяйства).

- Смета

- Смета — это документ, в котором вычисляется сумма затрат на проект, расписанная по статьям расходов (заработная плата, налоги и отчисления по заработной плате, хозяйственные расходы, приобретение комплектующих и прочее).

- Сметная прибыль

- Сметная прибыль — это сумма средств, необходимая для покрытия отдельных (общих) расходов строительных организаций, не относимых на себестоимость работ, и являющаяся нормативной (гарантированной) частью стоимости (цены) строительной продукции.

- ССР

- Сводная смета (сводный сметный расчет) (ССР) — разрабатывается как сводка сметных затрат по всем объектным сметам строительного проекта с добавлением собственных затрат заказчика планируемых на весь период до завершения строительства. Сводный сметный расчет состоит из глав, объединяющих данные о сметной стоимости объектов основного и вспомогательного состава, другие расходы заказчика на выполнение строительного проекта, в соответствии с пунктом 31 постановления Правительства Российской Федерации от 16.02.08 № 87 «О составе разделов проектной документации и требованиях к их содержанию».

- Т

- ТЕР

- Территориальные единичные расценки (ТЕР) — это сметные нормативы, содержащие расценки на выполнение единичных строительных работ на территории субъектов Российской Федерации. Сборники ТЕР разрабатываются территориальными центрами по ценообразованию в строительстве на основании ГЭСН-2001 в уровне региональных цен 2001 года. По структуре обычно аналогичны ФЕРам. Используются для составления локальных смет при финансировании из местного бюджета.

- ТСН

- Территориальные сметные нормативы (ТСН) – это нормативы, введенные для строительства, осуществляемого на территории соответствующего субъекта Российской Федерации. Территориальные сметные нормативы предназначены для организаций, осуществляющих строительство или капитальный ремонт на территории соответствующего субъекта Российской Федерации, независимо от их ведомственной подчиненности и источников финансирования выполняемых работ.

- Ф

- ФЕР

- Федеральные единичные расценки (ФЕР) — это полный набор расценок по видам работ, выполняемых на территории Российской Федерации, разрабатываются в основном уровне цен для 1-го базового района (Московской области).

Начисляются в итогах сметы наряду с другими статьями лимитированных затрат. Они рассчитывается взятием процента от общей стоимости СМР по смете.

Начисляются в итогах сметы наряду с другими статьями лимитированных затрат. Они рассчитывается взятием процента от общей стоимости СМР по смете. Справка по форме № КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и со оружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

Справка по форме № КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и со оружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику). (МТСН) – это систематизированный полноценный каталог для определения сметной стоимости работ при составлении проектно-сметной документации и расчетов за выполненные работы.

(МТСН) – это систематизированный полноценный каталог для определения сметной стоимости работ при составлении проектно-сметной документации и расчетов за выполненные работы. Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД. Разрабатывается на законченный элемент проекта (объект) строительства — здание, сооружение, пусковой комплекс, и включает все формы локальных смет, относящиеся к данному объекту. В объектных сметах определяются общие сметные затраты подрядчиков на выполнение всех строительных работ по объекту. К прямым затратам в локальных сметах добавляются косвенные затраты и сметная прибыль строительных подрядчиков в уровне, определяемым индивидуальным (фирменным) расчетом, соглашением сторон или по нормативам общественно-необходимых затрат на эти цели для строительного комплекса региона, где осуществляется строительство.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД. Разрабатывается на законченный элемент проекта (объект) строительства — здание, сооружение, пусковой комплекс, и включает все формы локальных смет, относящиеся к данному объекту. В объектных сметах определяются общие сметные затраты подрядчиков на выполнение всех строительных работ по объекту. К прямым затратам в локальных сметах добавляются косвенные затраты и сметная прибыль строительных подрядчиков в уровне, определяемым индивидуальным (фирменным) расчетом, соглашением сторон или по нормативам общественно-необходимых затрат на эти цели для строительного комплекса региона, где осуществляется строительство. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

Сборники ТЕР разрабатываются территориальными центрами по ценообразованию в строительстве на основании ГЭСН-2001 в уровне региональных цен 2001 года. По структуре обычно аналогичны ФЕРам. Используются для составления локальных смет при финансировании из местного бюджета.

Сборники ТЕР разрабатываются территориальными центрами по ценообразованию в строительстве на основании ГЭСН-2001 в уровне региональных цен 2001 года. По структуре обычно аналогичны ФЕРам. Используются для составления локальных смет при финансировании из местного бюджета.smetnoe.ru

Строительная смета Википедия

Сме́та — документ, в котором вычисляется сумма затрат на проект, расписанная по статьям расходов (заработная плата, налоги и отчисления по заработной плате, хозяйственные расходы, приобретение комплектующих и прочее).

Определение сметы в РФ[ | ]

Сметная стоимость — сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчётов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счёт средств, предусмотренных сводным сметным расчётом.

Сметы разрабатываются с целью определения средств, необходимых для финансирования капитального строительства зданий и сооружений, а именно:

- Новое строительство.

- Капитальный ремонт. Виды:

- Реконструкция. Виды:

- Реконструкция (Восстановление).

- Усиление.

В зависимости от этапа развития проекта сметы готовятся для:

- Проведения тендера (торгов)

- Эскизного проекта

- Рабочего проекта

Сметные расчёты обычно находятся на пересечении интересов Заказчика (Плательщика) и Подрядчика (Исполнителя). Соответственно, экономический интерес Заказчика состоит в минимизации сметной стоимости (итога сметы), а Подрядчика, наоборот, в максимально возможном увеличении этой стоимости. Компромиссное решение достигается обычно одним из трёх способов:

Соответственно, экономический интерес Заказчика состоит в минимизации сметной стоимости (итога сметы), а Подрядчика, наоборот, в максимально возможном увеличении этой стоимости. Компромиссное решение достигается обычно одним из трёх способов:

- Постатейным обсуждением сметы с учётом выдвигаемых сторонами доводов и обосновывающих материалов. Смета в этом случае является открытым и согласованным сторонами документом. Решающий голос в таких обсуждениях обыкновенно принадлежит Заказчику.

- На конкурсной основе. Заказчик выбирает наиболее привлекательное предложение с учётом заявленной стоимости и репутации Подрядчика. Смета в этом случае является закрытым документом, предназначенным для определения позиций участников торгов.

- Решение о стоимости проекта принимается на политическом уровне, а на смету возлагается задача формального обоснования. В этом случае искусство сметчика выражается в грамотной подгонке итога сметы под заданную стоимость.

Сметы составляются профессиональными специалистами-сметчиками, которые должны хорошо разбираться в технологии работ, для которых составляется смета. Крупные сметные подразделения сосредоточены в проектных институтах.

Крупные сметные подразделения сосредоточены в проектных институтах.

Основные методы расчёта смет[ |

ru-wiki.ru

Понятия сметы, бюджета и финансового плана Статьи

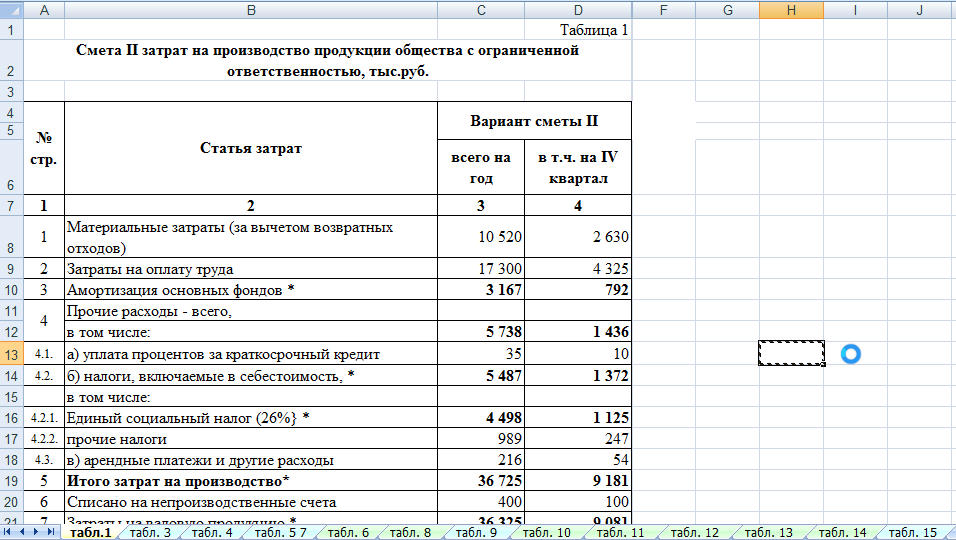

« НазадПонятия сметы, бюджета и финансового плана 18.07.2015 20:46Смета – расчет затрат на мероприятие, процесс.

При этом следует иметь в виду, что когда мы говорим о смете доходов и расходов, то это просто иное представление документа. Доходы, как правило, в такой смете показаны по направлениям расходования средств. (См. Таблицу)

Наименование | Поступило от | Поступило от источника 2 | Расход | Остаток |

Оплата труда | 200 | 500 | 600 | 100 |

Расходы на | 100 |

| 50 | 50 |

Приобретение |

| 1000 | 600 | 400 |

Аренда | 250 | 500 | 700 | 50 |

Прочие расходы | 100 |

|

| 100 |

Итого | 650 | 2000 | 1950 | 700 |

Бюджет– таблица доходов и расходов на определенный период, например, год. Доходная часть бюджета показывает возможные источники финансовой поддержки, имеющиеся в наличии у организации в указанный период.

Доходная часть бюджета показывает возможные источники финансовой поддержки, имеющиеся в наличии у организации в указанный период.

Расходная часть бюджета группирует затраты в легко определяемые категории – статьи расхода.

Разница между доходами и доходами показывает экономию или дефицит бюджета. (См. Таблицу)

Наименование дохода/расхода | План | Факт | Баланс |

Доходы |

|

|

|

Грант | 1500 | 1500 |

|

Членские взносы | 200 | 200 |

|

Частные пожертвования | 100 | 100 |

|

Прочие доходы | 850 | 800 | 50 |

Итого доходы | 2650 | 2600 | 50 |

Расходы |

|

|

|

Административные расходы | 200 | 200 |

|

Проект 1 | 1650 | 1400 | 250 |

Проект 2 | 1000 | 1000 |

|

Итого расходы | 2850 | 2600 | 250 |

Дефицит(-)/Экономия (+) | -200 | 0 | -200 |

Финансовый план овеществляет в себе решения и политику организации в отношении вида, уровня и приоритетов программных мероприятий, необходимых для решения задач и достижения целей данной организации. В нем находят свое выражение решения, касающиеся распределения как всегда ограниченных ресурсов. Бюджет как таблица является обязательным элементом финансового плана. Но кроме бюджета финансовый план состоит из следующих разделов:

В нем находят свое выражение решения, касающиеся распределения как всегда ограниченных ресурсов. Бюджет как таблица является обязательным элементом финансового плана. Но кроме бюджета финансовый план состоит из следующих разделов:

¨ Обзорный раздел (резюме)

¨ Описание организации

¨ Описание отрасли

¨ Описание деятельности (услуг)

¨ Описание клиентской группы

¨ Описание механизмов предоставления услуг

¨ Календарный план

¨ Финансы (источники доходов и направление расходов).

Такое деление удобно, когда важно делать различие между документами, о которых идет речь, если в текущей работе используются все три вида. Однако, если из контекста ясно, о каком документе идет речь, или детально описано и объяснено, что он собой представляет, то все эти понятия являются синонимами (т.е. близкими по значению выражениями).

Когда мы говорим о смете проекта, то вполне можно употребить слово «бюджет», если в прилагаемом описании указаны правила составления данного документа. Такая же ситуация в работе бухгалтерии. Как правило, бухгалтер использует таблицы доходов и расходов. При этом, если употребляется понятие «смета расходов и доходов организации на год», то оно эквивалентно выражению «годовой бюджет организации». Годовой финансовый план для бухгалтера – это таблица доходов и расходов (т.е. бюджет), так как остальная часть финансового плана, необходимая финансово-управленческому персоналу, в работе бухгалтерии несущественна.

Такая же ситуация в работе бухгалтерии. Как правило, бухгалтер использует таблицы доходов и расходов. При этом, если употребляется понятие «смета расходов и доходов организации на год», то оно эквивалентно выражению «годовой бюджет организации». Годовой финансовый план для бухгалтера – это таблица доходов и расходов (т.е. бюджет), так как остальная часть финансового плана, необходимая финансово-управленческому персоналу, в работе бухгалтерии несущественна.

Для финансового управления разделение значений этих понятий существенно, поэтому мы будем исходить за того, что:

СМЕТА показывает направление расходования средств.

БЮДЖЕТ состоит из доходной и расходной части, которая при сравнении дает результирующий показатель – дефицит или экономию.

ФИНАНСОВЫЙ ПЛАН – полноценный документ, помимо собственно бюджета, включающий календарный план, описание финансовой ситуации организации, цели финансовой стратегии, способы привлечения средств, методы анализа и т. д.

д.

Для бухгалтера НКО необходимо знать следующее:

- Бюджет утверждается высшим органом управления. Определение финансовых приоритетов является исключительной компетенцией высшего органа управления и не может быть передано другим органам (например, исполнительным- директору или Правлению).

- Бюджет служит для обоснования целевого расходования средств и поэтому, утверждается вначале каждого финансового года.

Бюджет –это и план, и способ организации контроля, в бюджете приводятся доходы и расходы, и на его основе организуется контроль расходования средств в соответствии с утвержденным планом, а также осуществляется анализ финансового состояния организации на текущий момент.

Помимо вышеперечисленных моментов необходимых для бухгалтера, бюджет выполняет еще ряд функций.

Основными функциями бюджета как плана развития будут:

- Планирование операций, обеспечивающих достижение целей организации.

- Координация различных видов деятельности и отдельных подразделений. Согласование интересов отдельных работников и групп в целом по организации.

- Стимулирование руководителей всех рангов в достижении целей своих центров ответственности

- Контроль текущей деятельности, обеспечение финансового планирования.

- Основа для оценки деятельности.

- Средство обучения менеджеров.

Составление годового бюджета — сложный и ресурсозатратный процесс, который должен быть тщательно спланирован. При его составлении учитывается множество параметров, а кроме того, общие цели развития предприятия и внешняя экономическая среда его обитания.

Основные этапы разработки финансового плана охватывают:

- Ознакомление с результатами стратегического планирования. Уяснение общей стратегии и выбранных приоритетных направлений деятельности на конкретный период. Из этого следует, что финансовое планирование не может вестись независимо, оно является стадией стратегического планирования. Финансовый менеджер должен знать о планируемой программной деятельности. В рамках отдельной НКО этот вопрос может решаться разными способами. В первом случае, финансовый менеджер, ответственный за подготовку годового финансового плана, принимает участие в стратегическом планировании и еще на начальном этапе может влиять на процесс принятия решений. Во втором случае, программный директор или руководители отдельных направлений участвуют в процессе финансового планирования и обсуждают с финансовыми специалистами возможности финансового воплощения принятой стратегии организации.

- Формулирование предположений и гипотез о состоянии экономики, тенденциях развития некоммерческого сектора в целом и данной некоммерческой организации в частности.

- Расчет ожидаемых источников финансирования.

- Оценку программных и административных расходов

- Оценку денежных потоков

- Прогнозирование дефицита или экономии бюджета.

Финансовый менеджер должен знать о планируемой программной деятельности. В рамках отдельной НКО этот вопрос может решаться разными способами. В первом случае, финансовый менеджер, ответственный за подготовку годового финансового плана, принимает участие в стратегическом планировании и еще на начальном этапе может влиять на процесс принятия решений. Во втором случае, программный директор или руководители отдельных направлений участвуют в процессе финансового планирования и обсуждают с финансовыми специалистами возможности финансового воплощения принятой стратегии организации.

Финансовый менеджер должен знать о планируемой программной деятельности. В рамках отдельной НКО этот вопрос может решаться разными способами. В первом случае, финансовый менеджер, ответственный за подготовку годового финансового плана, принимает участие в стратегическом планировании и еще на начальном этапе может влиять на процесс принятия решений. Во втором случае, программный директор или руководители отдельных направлений участвуют в процессе финансового планирования и обсуждают с финансовыми специалистами возможности финансового воплощения принятой стратегии организации.

Работа по подготовке годового бюджета должна вестись как программным так и финансовым персоналом в тесном взаимодействии.

Кем и в какие сроки эта работа осуществляется каждая организация вправе определить самостоятельно.

Важно помнить, что к заседанию высшего органа управления НКО финансовый план уже должен быть подготовлен и представлен на рассмотрение членов высшего органа управления. Поэтому процедура подготовки документа должен начинаться задолго до этого срока.

Если срок утверждения годового бюджета определить на конец декабря, то процедуру планирования и разработки документа необходимо начать не позднее октября-ноября текущего года.

Мы уже не раз говорили, о том, что процедуру бюджетного процесса каждая организация вправе определить самостоятельно, о том, что ряд проблем и конфликтных ситуаций, возникающих при составлении бюджета может быть решена путем создания механизма составления финансового плана. Этот механизм целесообразно разработать, обсудить и представить в виде процедур, чтобы использовать в дальнейшем в работе организации, внося в него необходимые изменения, если потребуется, а не разрабатывать механизм каждый раз заново.

Попробуем определить круг вопросов, которые должны быть отражены в данных процедурах.

- Компетенция органов управления и исполнительных органов

Например, составление и исполнение бюджетов являются функциями администрации (правления, исполнительной дирекции), а рассмотрение, утверждение и контроль исполнения бюджетов являются функциями высшего органа управления НКО.

- Сроки разработки бюджета

Например, решение о начале работы над составлением проекта бюджета принимает руководитель высшего исполнительного органа НКО, не позднее, чем за 3 месяца до начала соответствующего финансового года.

- Порядок разработки бюджета

Руководитель высшего исполнительного органа НКО организует поэтапную работу по составлению проекта бюджета.

Основные этапы были рассмотрены нами выше, руководитель определяет ответственных и сроки выполнения каждого из этапов.

- Срок рассмотрения проекта финансового плана

Рассмотрение проекта финансового плана начинается не позднее, чем за месяц до начала финансового года (или до заседания высшего органа управления)

- Процедура предварительного рассмотрения

Материалы финансового плана высылаются членам высшего органа управления на рассмотрение, в течение 15 дней каждый из членов высшего органа управления может прислать свои замечания и изменения в письменном виде. Изменения включаются в проект и решение о внесении или невнесении изменений принимается на заседании высшего органа управления НКО путем голосования.

Изменения включаются в проект и решение о внесении или невнесении изменений принимается на заседании высшего органа управления НКО путем голосования.

И так далее. Каждая организация может включать те или иные вопросы и этапы разработки финансового плана в бюджет, в зависимости от структуры организации, сложностей коммуникации между участниками, вовлеченными в процесс бюджетирования и т.д.

Дальнейшее уточнение годового бюджета может производиться разными способами.

Бюджет может уточняться по направлениям деятельности:

-бюджет основной уставной деятельности НКО

-бюджет по предпринимательской деятельности

-бюджет по каждому проекту

-смета конкретного мероприятия в рамках проекта

и т.д.

Бюджет может детализироваться по временному признаку:

Годовой

Квартальный

Месячный

При формировании перечня статей, включаемых в бюджеты некоммерческая организация должна помнить о том, что даже для самой сложной и многоступенчатой структуры 15 статей затрат больше, чем достаточно. При выборе метода группировки и классификации важно не применять все возможные, а найти наиболее оптимальный для целей управления вариант. Т.е. выбрать группу статей, при применении которой для учета затрат организации проще всего осуществлять оперативное управление, изменять структуру расходов, принимать управленческие решения, составлять отчеты.

При выборе метода группировки и классификации важно не применять все возможные, а найти наиболее оптимальный для целей управления вариант. Т.е. выбрать группу статей, при применении которой для учета затрат организации проще всего осуществлять оперативное управление, изменять структуру расходов, принимать управленческие решения, составлять отчеты.

Выбрать этот перечень важно, чтобы не загромождать данные учета. Так как учет является информационной базой для управления.

В этой связи, хотелось бы еще раз напомнить, что требование раздельного учета по каждому из источников целевых средств вовсе не требует введения отдельной статьи в общий бюджет для целей управления.

НКО нужно выбрать группу статей и все бюджеты разных проектов формировать в соответствии с этой группировкой. С таким бюджетом достигнуть целей финансового управления гораздо проще.

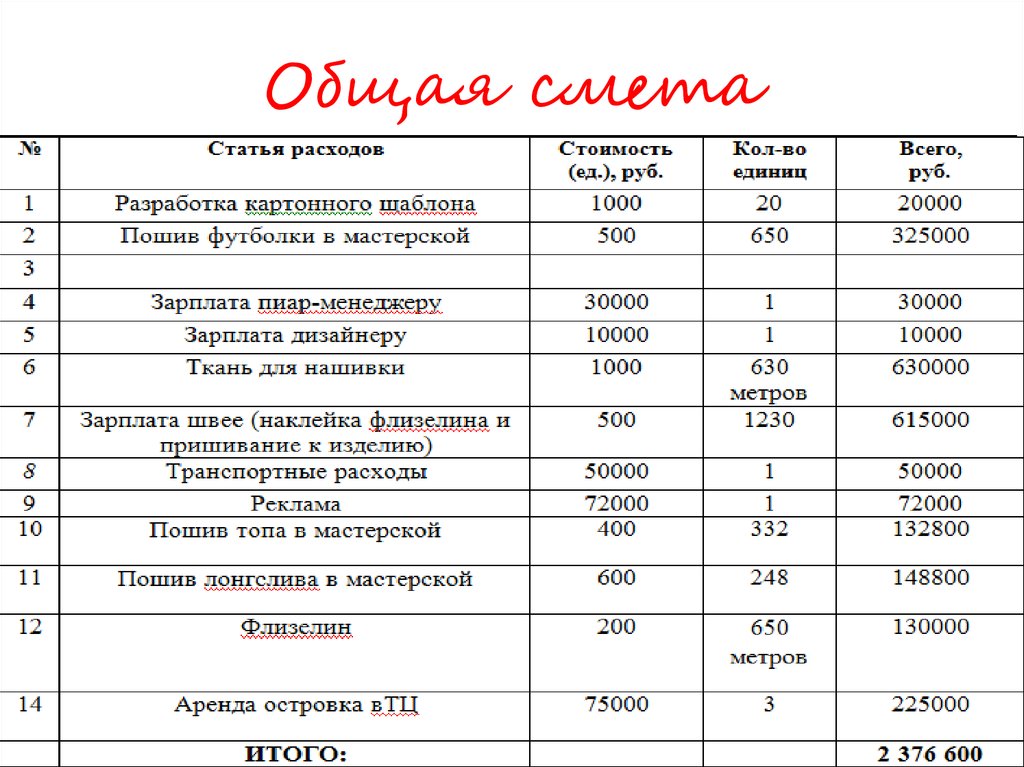

Вот, например, как может выглядеть смета организации в целом, с разбивкой по разным проектам.

Статья расхода/источник финансирования | Членские взносы | Фонд А | Частные пожертвования | Итого |

Оплата труда | 100 | 2000 | 500 | 2600 |

Оборудование |

|

| 1000 | 1000 |

Аренда | 1500 |

|

| 1500 |

Проведение конференции |

| 2500 |

| 2500 |

Расходные материалы |

| 500 | 600 | 1100 |

Коммуникационные расходы | 100 | 500 | 100 | 700 |

Итого | 1700 | 5500 | 2200 | 9400 |

А вот как может выглядеть тот же самый бюджет, если группа расходов не определена в целом по организации, а составляется отдельный бюджет по разным проектам.

Статья расхода | Сумма |

Членские взносы на проект 1 |

|

Оплата труда | 100 |

Аренда | 1500 |

Расходы на связь | 100 |

Итого | 1700 |

Проект Фонда А |

|

Заработная плата персонала | 2000 |

Проведение конференции | 2500 |

Расходные материалы | 500 |

Коммуникационные расходы | 500 |

Итого | 5500 |

Проект 3 на средства частных пожертвований |

|

Привлеченные специалисты | 500 |

Оборудование | 1000 |

Офисные материалы | 600 |

Оплата телефона | 100 |

Итого | 2200 |

ВСЕГО | 9400 |

Структура распределения расходов организации, как правило, включает:

— общее управление и расходы на административные нужды;

— увеличение основных фондов организации;

— другие прямые функции, включая программы и проекты, выполняемые в рамках соглашений по целевым средствам.

Комментарии

Комментариев пока нет

Пожалуйста, авторизуйтесь, чтобы оставить комментарий.Смета, что это такое и для чего она нужна

Нужна ли смета вообще, а если и нужна то какая именно, и на что нужно обратить внимание при ее составлении. Данная статья осветит эти вопросы и затронет вопросы профессии сметчика.

Смета – это документ позволяющий оценить стоимость производства тех или иных работ и затрат. Сметы бывают практически в любой сфере деятельности, там где необходимо предварительно оценить будущие лимиты средств, и совсем необязательно только в денежном выражении. Часто сметы представляют собой простую калькуляцию ресурсов в натуральных показателях: метрах, штуках, комплектах и т.п.

Понятие «СМЕТА» наиболее распространено в строительной индустрии, важность этого документа очень значительна. Смета является обязательным приложением любого договора строительного подряда, на ее основе осуществляются приемка выполненных работ и платежи по ним, также она является основанием для планирования капитальных вложений практически всех бюджетных организаций на предстоящие планируемые периоды времени.

Сметы в строительстве () имеют огромное количество видов и разновидностей. Основными сметными документами являются:

Строительные сметы составляются по правилам, утвержденными Госстроем Российской Федерации (основным документом для разработки смет является Методика определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утв. постановлением Госстроя РФ от 5 марта 2004 г. N 15/1)) — применяются в основном для работ, финансирование которых осуществляется из федерального и муниципальных бюджетов.

Составление смет в свободной форме осуществляется в том случае если работы выполняются с финансированием из коммерческих источников, однако большинство коммерческих организаций все чаще и чаще применяют форму смет для бюджетных организаций иногда с небольшими отступлениями, связано это с тем что не смотря ни на какие-либо недостатки системы ценообразования в России альтернативы такой базе данных о стоимости строительных работах, материалах и машинах попросту нет.

Смета является важным финансовым документом, не даром она обязательна к утверждению подрядчиком и согласованию заказчиком, на ее основе выносят свои решения суды при спорах между заказчиками и подрядчиками.

Однако составление сметы непрофессионалами может принести больше вреда, чем ее полное отсутствие, так иногда сметы в руках горе сметчиков может в разы увеличить стоимость производства работ, или наоборот сильно их занизить, что в первом случае грозит потерями заказчику, во втором убытками, а иногда, в случае крупных объектов и полным разорением подрядчика.

К сожалению профессия сметчика всеми за редким исключением считается легким трудом, не требующим высокого уровня знаний, однако это не так. Профессиональный сметчик должен мало того, что разбираться в самом ценообразовании и сметном нормировании, но и в технологии всех строительных, ремонтных, монтажных, пусконаладочных работ, а также работ на техническое обслуживание, кроме того должен великолепно разбираться в проектных работах, знать основы инженерных изысканий, владеть вопросами выбора строительных машин и механизмов, знать и постоянно отслеживать новые виды технологий производства строительно-монтажных работ.

Обращение к профессиональным инженерам-сметчикам позволит получить смету, изготовленную на самом высшем уровне. Ведь смета это далеко не просто документ определяющий стоимость работ, это документ определяющий технологию работ, расход материалов, а также их количественный и качественный состав, виды строительных машин, количественный состав рабочих и многое другое. Исходя из этого можно сделать вывод, что смета – это документ, важность которого сложно переоценить, без нее взаимоотношения подрядчика и заказчика могут значительно усложниться, что вряд ли хорошо отразится на качестве и сроках выполнения строительно-монтажных работ.

© Виктор Оленев. 2009. При перепечатке, копировании, цитировании или адаптации любой части текста обязательна ссылка на smetnoe.ru.

Методические материалы — ЛГТУ

г. Липецк, ул. Кафедра строительного производства |

Московская, 30, к4-281, т. 328-074

Московская, 30, к4-281, т. 328-074Методические материалы

Экзамены и зачеты

Вопросы к зачету по дисциплине «ПСД в строительстве»

- Содержание ПСД, стадийность проектирования.

- Понятие сметных нормативов, сметной нормы, единичной расценки. Основные сметные нормативы и сборники единичных расценок, применяемые в строительстве.

- Сметная стоимость СМР: определение, структура и состав сметной стоимости.

- Локальные сметные расчеты и сметы.

- Объектные сметные расчеты и сметы. Сводный сметный расчет стоимости строительства. Главы ССР (только названия).

- Базисно-индексный метод определения сметной стоимости. Понятие индексации сметной стоимости.

- Ресурсный метод определения сметной стоимости строительства.

- ГЭСН-2001: применение, содержание, шифр таблицы ГЭСН.

- ТЕР-2001, ФЕР-2001: применение, содержание, шифр таблицы ТЕР, ФЕР.

- Определение сметных цен на материалы, изделия и конструкции. Термин «франко».

- Определение сметной стоимости эксплуатации строительных машин.

- Определение размера средств на оплату труда рабочих.

- Понятие, состав и методы определения накладных расходов в сметных расчетах.

- Сущность, нормативы и методы определения сметной прибыли в стр-ве.

- Понятие и перечень лимитированных затрат. Как рассчитывается каждый вид лимитированных затрат в смете.

- Расчеты за выполненные работы и оформление расчетных документов.

Вопросы к защите курсовой работы по дисциплине «ПСД в строительстве»

- ГЭСН-2001: применение, содержание, шифр таблицы ГЭСН.

- ТЕР-2001, ФЕР-2001: применение, содержание, шифр таблицы ТЕР.

- Локальные сметные расчеты и сметы.

- Определение прямых затрат в локальной смете.

- Определение накладных расходов. Определение сметной прибыли.

Термин | Формулировка | Нормативно-правовой источник |

Инвесторы | Осуществляют капитальные вложения на территории Российской Федерации с использованием собственных и (или) привлеченных средств в соответствии с законодательством Российской Федерации. Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности (иностранные инвесторы). | Федеральный Закон от 25 февраля 1999г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» |

Заказчики | уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы. Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом в соответствии с законодательством Российской Федерации. | Федеральный Закон от 25 февраля 1999г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» |

Подрядчики | Физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному или муниципальному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом Российской Федерации. | Федеральный Закон от 25 февраля 1999г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» |

Государственные элементные сметные нормы (ГЭСН) | Государственные элементные сметные нормы (ГЭСН) предназначены для определения состава и потребности в материально-технических и трудовых ресурсах, необходимых для выполнения строительных, монтажных, ремонтно-строительных и пусконаладочных работ. ГЭСН используются для определения сметной стоимости выполняемых работ ресурсным методом, разработки единичных расценок различного назначения (федеральных, территориальных, отраслевых, фирменных) и укрупненных сметных нормативов. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Территориальные сметные нормативы | К территориальным сметным нормативам относятся сметные нормативы, введенные для строительства, осуществляемого на территории соответствующего субъекта Российской Федерации. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Фирменные сметные нормативы | К фирменным сметным нормативам или собственной нормативной базе пользователя относятся сметные нормативы, учитывающие реальные условия деятельности конкретной организации — производителя работ. Как правило, эта нормативная база основывается на нормативах государственного, отраслевого или территориального уровня с учетом особенностей и специализации подрядной организации. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Индивидуальные сметные нормы и расценки | В случае отсутствия в действующих сборниках сметных норм и расценок отдельных нормативов по предусматриваемым в проекте технологиям работ допускается разработка соответствующих индивидуальных сметных норм и единичных расценок, которые утверждаются заказчиком (инвестором) в составе проекта (рабочего проекта). | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Сметные нормативы | Это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Вместе с правилами и положениями, содержащими в себе необходимые требования, они служат основой для определения сметной стоимости строительства. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Сметная стоимость | Сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Сметная прибыль | Сметная прибыль в составе сметной стоимости строительной продукции – это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников. | МДС 81-25.2001 «Методические указания по определению накладных расходов в строительстве» |

Сметная норма | Под сметной нормой рассматривается совокупность ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Сводный сметный расчет | Сводные сметные расчеты стоимости строительства (ремонта) предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Объектный сметный расчет | Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Локальный сметный расчет | Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Очередь строительства | Под очередью строительства рассматривается часть строительства, состоящая из группы зданий, сооружений и устройств, ввод которых в эксплуатацию обеспечивает выпуск продукции или оказание услуг, предусмотренных проектом. Очередь строительства может состоять из одного или нескольких пусковых комплексов. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Базисно-индексный метод определения стоимости | Базисно-индексный метод определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Ресурсный метод определения стоимости | При ресурсном методе определения стоимости осуществляется калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Ресурсно-индексный метод определения стоимости | Ресурсно-индексный метод предусмат¬ривает сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Объектная смета | Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и относятся к сметным документам, на основе которых формируются договорные цены на объекты. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Объект строительства | Применительно к составлению сметной документации под объектом строительства рассматривается отдельно стоящее здание (производственный корпус или цех, склад, вокзал, овощехранилище, жилой дом, клуб и т.п.) или сооружение (мост, тоннель, платформа, плотина и т.п.) со всеми относящимися к нему обустройствами (галереями, эстакадами и т.п.), оборудованием, мебелью, инвентарем, подсобными и вспомогательными устройствами, а также при необходимости с прилегающими к нему инженерными сетями и общеплощадочными работами (вертикальная планировка, благоустройство, озеленение и т.п.). | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Новое строительство | При новом строительстве осуществляется возведение комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, зданий и сооружений, а также филиалов и отдельных производств, которые после ввода в эксплуатацию будут находиться на самостоятельном балансе. Новое строительство, как правило, осуществляется на свободных территориях в целях создания новых производственных мощностей. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Текущий (предупредительный) ремонт | Предупредительный (текущий) ремонт заключается в систематически и своевременно проводимых работах по предупреждению износа конструкций, отделки, инженерного оборудования, а также работах по устранению мелких повреждений и неисправностей. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Капитальный ремонт зданий и сооружений | К капитальному ремонту зданий и сооружений относятся работы по восстановлению или замене отдельных частей зданий (сооружений) или целых конструкций, деталей и инженерно- технического оборудования в связи с их физическим износом и разрушением на более долговечные и экономичные, улучшающие их эксплуатационные показатели. | МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» |

Локальная смета | Локальные сметы относятся к первичным сметным документам и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД). | МДС 81-35. |

Капитальные вложения | Инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты. | Федеральный Закон от 25 февраля 1999г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» |

Накладные расходы | Накладные расходы, как часть сметной себе стоимости строительно-монтажных работ, представляют собой совокупность затрат, связанных с созданием необходимых условий для выполнения строительных, ремонтно-строительных и пусконаладочных работ, а также их организацией, управлением и обслуживанием. | МДС 81-33.2004 «Методические указания по определению величины накладных расходов в строительстве»

|

Индексы стоимости (цен, затрат) в строительстве | Индексы стоимости (цен, затрат) в строительстве представляют собой отношения текущих (прогнозных) стоимостных показателей к базисным стоимостным показателям на сопоставимые по номенклатуре и структуре ресурсы, наборы ресурсов или ресурсно-технологические модели строительной продукции, а также ее отдельных калькуляционных составляющих*. Они выражаются в безразмерных величинах, как правило, не более чем с двумя значащими цифрами после запятой. | МДС 81-9.2000 «Методические рекомендации по использованию текущих и прогнозных индексов стоимости при составлении сметной документации, определении свободных (договорных) цен на строительную продукцию и расчетах за выполненные работы» |

Бригада | Рабочий коллектив в составе 2 человек и более, включая производителя работ. | РД 34.21.122-87 «Инструкция по устройству молниезащиты зданий и сооружений» |

Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Индивидуальные сметные нормы и расценки разрабатываются с учетом конкретных условий производства работ со всеми усложняющими факторами.

Индивидуальные сметные нормы и расценки разрабатываются с учетом конкретных условий производства работ со всеми усложняющими факторами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом. п.), установленная на принятый измеритель строительных, монтажных или других работ.

п.), установленная на принятый измеритель строительных, монтажных или других работ. Сводные сметные расчеты стоимости строительства рекомендуется составлять и утверждать отдельно на производственное и непроизводственное строительство.

Сводные сметные расчеты стоимости строительства рекомендуется составлять и утверждать отдельно на производственное и непроизводственное строительство.

Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

п.), то понятие «объект» может совпадать с понятием «стройка».

п.), то понятие «объект» может совпадать с понятием «стройка».

2004 «Методика определения стоимости строительной продукции на территории Российской Федерации»

2004 «Методика определения стоимости строительной продукции на территории Российской Федерации»

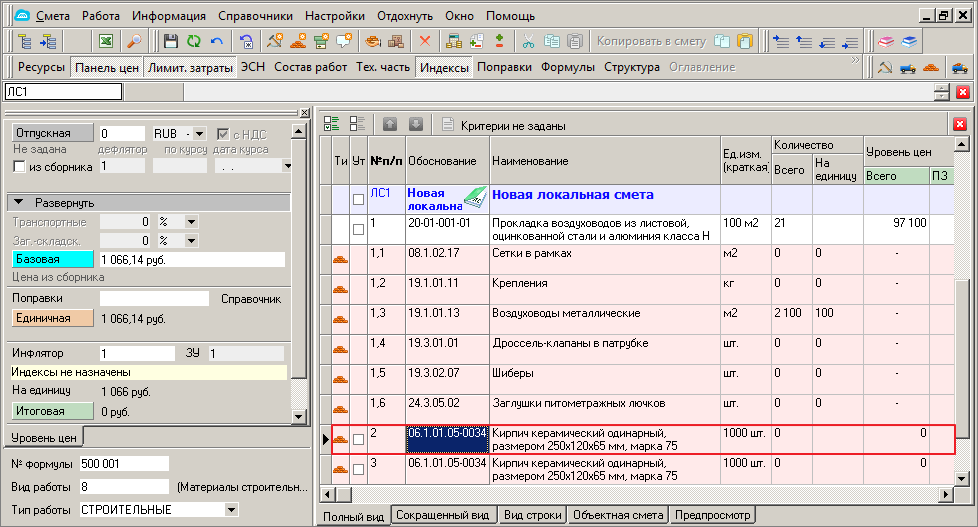

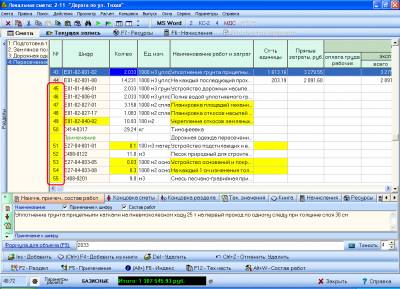

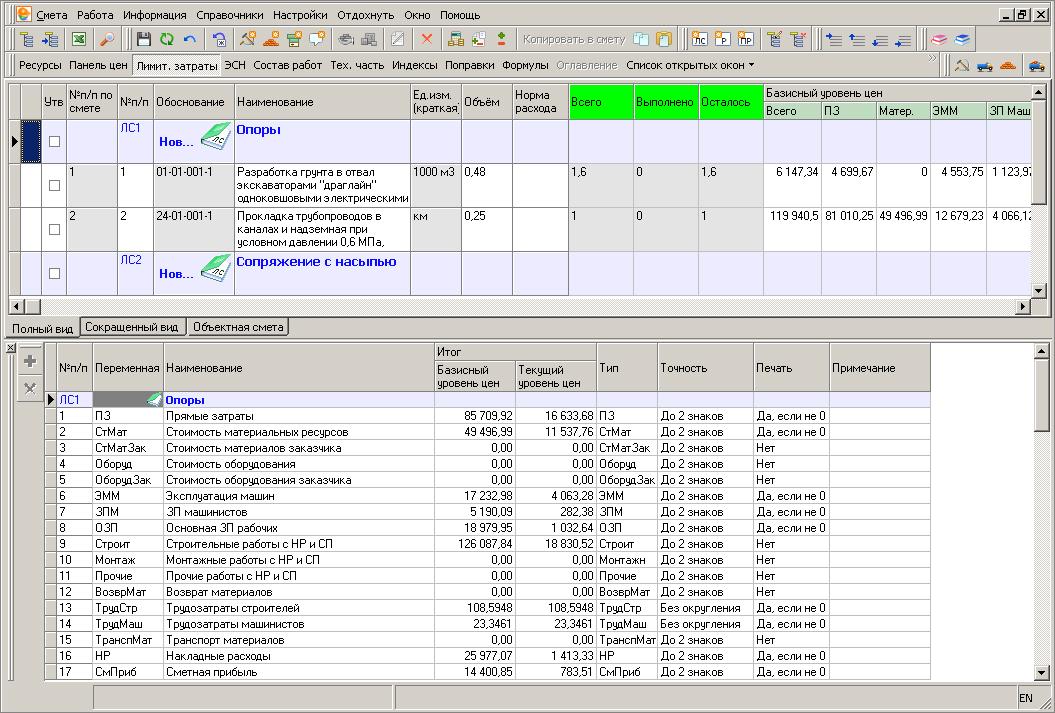

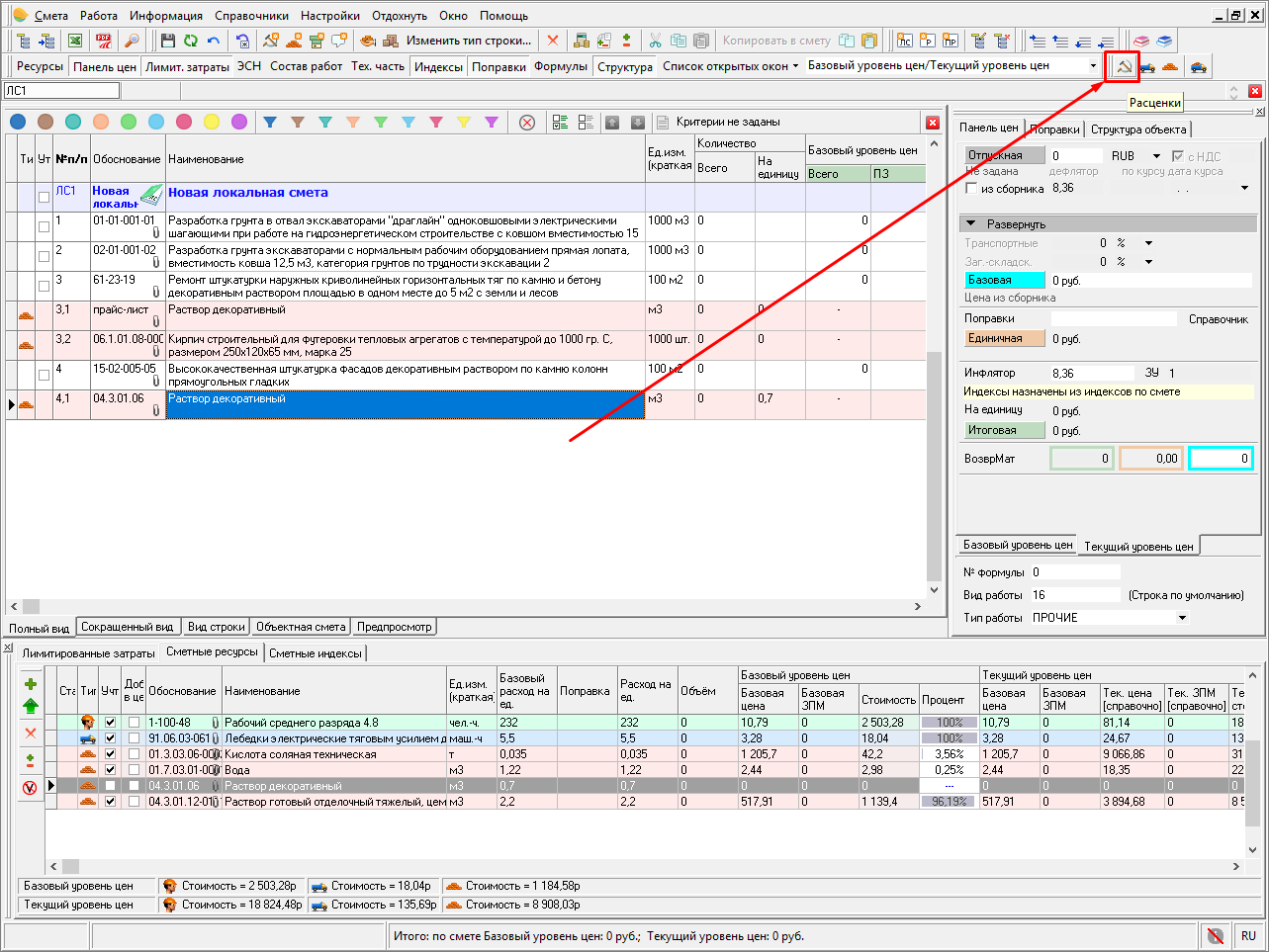

5.12 — Проверка сметы

В программном комплексе «Smeta.ru» существует возможность проверки сметы на соответствие значений сметных строк сметной нормативной базе.

Запуск экспертизы. Для запуска режима проверки щелкните правой кнопкой мыши по любому месту сметной таблицы и в контекстном меню сметы выберите пункт Проверка сметы. При старте Комплекс проводит сбор данных для автоматического задания параметров проверки (см. рис. 5.31). Чтобы скорректировать их вручную нажмите на кнопку Показать дополнительные параметры (см. рис. 5.32). Вернуть исходные параметры (после некорректных изменений) можно кнопкой Установить из параметров объекта.

В качестве результата проверки может вначале выводиться Окно экспертизы (используется по умолчанию, см. рис. 5.33 и 5.34) или уже сформированный отчет (см. рис. 5.35). Это зависит от положения флажка Сразу показывать отчет.

5.35). Это зависит от положения флажка Сразу показывать отчет.

Для запуска проверки нажмите на кнопку Начать проверку.

Окно экспертизы. Здесь можно просматривать и исправлять несоответствия. Их исправление может производиться по элементам структуры или по конкретным строкам (расценкам, ресурсам). Окно экспертизы позволяет просматривать и корректировать любые несоответствия.

Если эталонные значения всех строк равны нулю, проверьте правильность указания путей поиска в параметрах проверки. Также норматив не будет найден в том случае, если обоснование сметной строки было введено (или скорректировано) вручную.

Окно экспертизы можно разделить на две части. В верхней (структурной) отображаются элементы структуры и сметные строки, в которых были найдены расхождения с эталонной базой, а в нижней (содержательной) приводится их описание.

Рис. 5.31. Параметры проверки сметы

Рис. 5.32. Дополнительные параметры проверки

5.32. Дополнительные параметры проверки

Рис. 5.33. Экспертиза расценки

Внимание! Сущность проверки заключается в сравнении стоимостных показателей норматива в смете со значениями этого норматива в нормативной базе. Расценки, к которым были применены любые поправки, или расценки, внесенные вручную, всегда будут выделяться.

Для просмотра деталей несоответствия в верхней части окна выделите нужную расценку или ресурс.

При экспертизе расценки (см. 5.33) нижняя часть окна будет разделена на четыре вкладки: Цены, Наименование, Единичные формулы и Итоговые формулы.

На вкладке Цены представлены все ценовые базовые показатели расценки, поправочные коэффициенты (проверяется только наличие), индексы. Базовые ценовые показатели расценки из сметы могут сравниваться как с выбранной нормативной базой, так со сборником видов цен, назначенному на объект. Индексы проверяются на соответствие значениям в сборнике или по наличию.

На вкладке Наименование отображается наименование расценки из сметы и наименование расценки (ресурса) нормативной базы. Оттенками красного выделены несоответствия названия расценки: менее насыщенный – смещения в наименовании (наличие дополнительных пробелов или их отсутствие), более насыщенный – явные несоответствия.

На вкладке Единичные формулы отображаются все единичные формулы, взятые из сметной строки и соответствующие единичные формулы из типового расчета.

Вкладка Итоговые формулы аналогична закладке Единичные формулы.

При экспертизе ресурса (см. рис. 5.34) в нижней части окна будет выведен список ресурсов, в которых были найдены несоответствия, и их стоимостные показатели.

Корректировка несоответствия подразумевает либо удаление элемента, либо приравнивание значения из сметы к эталонному. После внесения необходимых изменений нажмите Применить.

Рис. 5.34. Экспертиза ресурса

5.34. Экспертиза ресурса

Отчет о проверке. Отчет (рис. 5.35) содержит в себе только информацию о найденных несоответствиях. Его можно просмотреть, распечатать (кнопка Печать – На принтер) или экспортировать в отдельный файл (кнопка Печать – В файл). Для просмотра отчета в режиме экспертизы нажмите на кнопку Показать отчет.

Рис. 5.35. Отчет о проверке сметы

Словарь терминов

Словарь терминов

Аванс