Смета затрат на производство и реализацию продукции

Документ, который отражает все сведённые воедино расходы предприятия по производству и реализации продукции, запланированные в его производственно-финансовой деятельности на предстоящий сметный период, называется сметой затрат.

Данный документ определяет общую сумму предполагаемых издержек по видам задействованных ресурсов, уровням управления и стадиям производственного процесса.

Содержание статьи

Смета затрат на производство и реализацию продукции не ограничивается только затратами основного производства. Помимо этого, в ней отражены вспомогательные производственные процессы, средства на содержание управленческого персонала, амортизационные отчисления, стоимость энергетических и топливных ресурсов и другие статьи расходов.

Общие положения и рекомендации по составу

Цель создания данного типа сметы для предприятия – как в определении общей суммы затрат, так и в установлении взаимосвязи производственно-реализационной части деятельности предприятия с прочими разделами бизнес-плана.

Для включения в смету затрат принимаются затраты всех (основных и вспомогательных) подразделений предприятия, которые задействованы в производстве промышленного продукта и/или выполнении непромышленных работ (услуг). Данные работы выполняются для хозяйств предприятия и для сторонних организаций. Кроме этого, в документ включаются затраты, связанные с разработкой, подготовкой и освоением производства новой продукции, а также затраты на сбыт результатов деятельности.

Исходными данными, на базе которых производятся расчёты сметным методом, становятся разделы бизнес-плана, действующего на предприятии, и сметы, соответствующие различным статьям. В случае применения для расчётов калькуляционного метода исходными данными дополнительно становится информация о себестоимости видов продукции в объёме всей номенклатуры и информация об объёме (количестве) выпускаемой товарной продукции.

В случае применения для расчётов калькуляционного метода исходными данными дополнительно становится информация о себестоимости видов продукции в объёме всей номенклатуры и информация об объёме (количестве) выпускаемой товарной продукции.

Составление сметы затрат на производство начинается с разработки аналогичных смет вспомогательных и обслуживающих подразделений и цехов, поскольку их продукция служит материалом для основных цехов, а, значит, их затраты тоже должны быть включены в общий перечень планируемых затрат. Далее происходит составление смет основных цехов, после чего на основании смет цеховых затрат формируются показатели себестоимости продукции и заводская смета.

Одним из оснований для её разработки становится классификация затрат с разделением по экономическим элементам, которыми здесь выступают следующие виды затрат:

- материальные (сырьё, энергия, топливо),

- на оплату труда,

- амортизация основных фондов,

- отчисления на социальные нужды и соцстрахование,

- взносы в фонды (пенсионный, занятости, обязательного медицинского страхования),

- прочие затраты.

Для определения их размера существуют методики, инструкции и положения. Перечисленные пункты составляют общий объём всех затрат на производство, при этом общая сумма сметных затрат имеет более широкий перечень, в который входят расходы, возникающие в связи с приростом полуфабрикатов (остатков незавершённого производства), будущие расходы и расходы на услуги, которые прямо не включаются в товарную продукцию.

Производственная себестоимость товарной продукции определяется следующим путём:

- От общей суммы производственных затрат отнимаются те средства, которые относятся на непроизводственные счета. В данном случае, речь о капитальном ремонте существующих зданий (сооружений) и капитальном строительстве новых сооружений предприятия, транспортных услугах и научно-технических разработках для сторонних организаций, расходах на непромышленные хозяйства данного предприятия и др.

- Учитываются изменения остатков по расходам следующих периодов. В случае уменьшения остатков сумма прироста прибавляется к сумме производственных затрат. В случае увеличения остатков – вычитается из объёма затрат на производство.

- Учитываются изменение количества остатков незавершённого производства – их уменьшение увеличивает себестоимость товарной продукции, а прирост – уменьшает.

В случае уменьшения остатков сумма прироста прибавляется к сумме производственных затрат. В случае увеличения остатков – вычитается из объёма затрат на производство.

В случае уменьшения остатков сумма прироста прибавляется к сумме производственных затрат. В случае увеличения остатков – вычитается из объёма затрат на производство.Таким образом, производственная себестоимость становится видна, после внесения этих учётных изменений в исходную таблицу. А для вычисления полной себестоимости нужно сложить производственную себестоимость и внепроизводственные расходы, к которым относятся затраты на складскую упаковку изделий, транспортировку, комиссионные сборы и прочие расходы, которые возникают в процессе сбыта продукции. (В форме приведённого примера, который здесь используется как образец сметы, внепроизводственные расходы называются коммерческими, что не меняет их содержательной характеристики).

Себестоимость реализуемых товаров, на основе которой вычисляется сумма прибыли, будет отличаться от полной себестоимости товарной продукции.

Величина этой разницы определяется остатками нереализованной продукции.

Чтобы определить себестоимость реализуемого товара, нужно сложить полную себестоимость товарной продукции и себестоимость остатков нереализованной (взятой на начало сметного планируемого периода). А затем от полученного результата отнять себестоимость тех остатков нереализованной продукции, которые взяты на конец планового периода.

Смета планируемых затрат на производство необходима при создании финансового плана и для определения других показателей финансовой деятельности. Кроме того, она используется при определении потребности предприятия в оборотных средствах, а также при формировании баланса доходов-расходов.

Группировка содержания по элементам затрат

Расходы при составлении сметы группируются с учётом экономического содержания по элементам затрат. В производственной практике элементами расхода считаются экономически однородные затраты. Их группировка демонстрирует соотношение отдельных элементов в общей сумме расходов.

Группировка по экономическим элементам должна основываться на Налоговом кодексе (НК) и Положении по бухучёту «Расходы организаций».

В соответствии с данным Положением, расходы группируются по 5-ти элементам затрат, а согласно НК – по 4-ём элементам расходов. Группировка расходов в смете затрат по обычным видам деятельности, представленная выше и включающая материальные, зарплатные, социальные, амортизационные и прочие затраты, предусматривается Формой 5 бухгалтерской годовой отчётности. При этом, как говорилось в предыдущем разделе, для сметы затрат на производство и реализацию продукции необходимо учитывать все затраты предприятия по элементам, включая операционные и внеоперационные расходы, а также капитальные и финансовые вложения.

Методы составления сметы затрат

Основных методов из числа тех, которые применяют для разработки сметы затрат, три: сметный, сводный и калькуляционный, который частично уже был рассмотрен в первом разделе.

Сметный метод

Сметный метод пользуется значительной популярностью благодаря тому, что он обеспечивает тесную взаимосвязь (увязку) расчётов и приведение их к единой системе комплексного плана. При использовании сметного метода затраты по отдельным элементам сметы выводятся по информации в соответствующих разделах годового плана. Чтобы определить сметные затраты этим методом соблюдают следующий порядок:

- Затраты на основные материалы, комплектующие и полуфабрикаты выводятся по данным плана годовой потребности в материальных ресурсах. В расчёт берутся только те, которые израсходуются в плановый период и будут списаны на производство продукции. Изменение складских запасов при определении потребности в материалах здесь не учитывается.

- Затраты на вспомогательные материалы тоже выводятся по информации об их потребности, взятой из годовых планов. В их состав, как правило, включают стоимость расходуемых покупных инструментов, а также малоценного хозинвентаря.

- Стоимость топлива планируется безотносительно к объёмам его использования в процессах технологического характера и/или в деятельности хозяйственно-бытовых служб. Общие топливные затраты устанавливаются без учёта величины изменения остатков энергоресурсов.

- Стоимость энергии в смете затрат представлена отдельным элементом лишь тогда, когда предприятие покупает энергию у внешних поставщиков. В состав затрат данного типа включаются осветительная и силовая электроэнергия, сжатый воздух, газ, вода и др. Однако если какой-либо вид энергии производится самим предприятием, то такие затраты переходят в статьи расходов соответствующих элементов сметы (затраты по материалам, по заработной плате и другие).

- Стоимость оплаты труда (включая основную и дополнительную зарплату персонала) планируется по действующим на сметный период тарифным ставкам с учётом трудоёмкости и сложности работ, квалификации работников, числа задействованного персонала. В данный элемент включается также фонд зарплаты несписочного состава персонала, который, как правило, входит в счёт основного производства. На общий фонд зарплаты персонала производственного предприятия планируются начисления на нужды социального характера по актуальным для планового периода ставкам.

- Амортизационные отчисления направлены на возмещение износа оборудования, производственных сооружений и зданий, а также прочих основных фондов за счёт включения в себестоимость выпускаемой продукции. На общий размер таких отчислений влияют нормы амортизации, сроки службы оборудования, а также начальная стоимость основных фондов.

- Прочие расходы объединяют затраты, которые не входят в предыдущие статьи сметы. При этом по каждой строке прочих расходов величину (размер) затрат нужно обосновать действующими нормами либо опытными данными.

На общий фонд зарплаты персонала производственного предприятия планируются начисления на нужды социального характера по актуальным для планового периода ставкам.

На общий фонд зарплаты персонала производственного предприятия планируются начисления на нужды социального характера по актуальным для планового периода ставкам.Запланированные в смете затраты на производство должны соответствовать предполагаемым объёмам реализации. В случае необходимости допустима корректировка запланированного объёма расходов, вследствие изменений норматива запасов готовой продукции на складах, незавершённого производства, расходов будущих периодов и т. п.

п.

Сводный метод

Для составления сметы сводным методом необходимо предварительно разработать и свести в единую систему общие затраты по цехам, задействованным в процессах основного и обслуживающего производств. В смету по цехам включаются 2 группы затрат:

- прямые издержки цеха на комплектующие и материальные ресурсы, зарплата и начисления на неё, амортизационные отчисления,

- комплексные издержки на услуги прочих цехов.

Разработка цеховых смет начинается с заготовительных подразделений, после чего переходят к вспомогательным цехам, затем – к механообрабатывающим, и завершается процесс сборочными цехами. Для формирования сметы сводным методом цеховые сметы суммируются с исключением из общей суммы внутреннего оборота и с корректировкой наличествующих производственных запасов.

Калькуляционный метод

Калькуляционный метод разработки основывается на использовании расчётах себестоимости абсолютно всех видов продукции, работ (услуг), которые включены в годовой план выполнения производственной программы, а также на калькуляции остатков незавершённого производства и будущих издержек. На базе расчётов себестоимости отдельных изделий, принимая во внимание годовые объёмы их производства, формируется шахматная ведомость. В ней содержатся все калькуляционные статьи и экономические элементы.

На базе расчётов себестоимости отдельных изделий, принимая во внимание годовые объёмы их производства, формируется шахматная ведомость. В ней содержатся все калькуляционные статьи и экономические элементы.

После завершения составления таблицы затрат формируется уточнённая сводная смета планируемых расходов.

Для нахождения показателей полной себестоимости готовой продукции нужно из общей сметы исключить расходы на работы, которые не связанны с производством валового продукта, а затем добавить коммерческие (внепроизводственные) расходы с учётом изменений расходов будущих периодов.

При однопродуктовом производстве себестоимость валовой продукции может быть основанием для уточнения издержек на производство одного изделия. Для этого применяется формула, в которой N соответствует годовому объёму производства товаров: Си=Свал/Nr.

Калькуляционный свод даёт возможность определить правильность сметных расчётов, а смета затрат на производство и реализацию товара даёт возможность проконтролировать правильность калькуляций себестоимости каждого отдельного вида изделий.

Помимо трёх перечисленных методов нередко применяют ещё позаказную и попроцессную калькуляция. Позаказный метод предполагает вычисление издержек на производство по отдельным заказам, работам и подрядам. А попроцессный метод предполагает планирование затрат по отдельным подразделениям, производственным процессам или стадиям производства. Для вычисления себестоимости одной единицы продукции при расчётах этими методами полные затраты делятся на выполнение соответствующего заказа (при позаказной калькуляции) или процесса (при попроцессной калькуляции).

Смета расходов — как правильно составить

Сметы | | 65618 |(Голосов: 19, Рейтинг: 3. |

89)

89)Перед тем, как осуществить какие-либо затраты, практически всегда происходит их планирование. По сути, определение примерных сумм, направляемых на те или иные статьи затрат и является составлением сметы предстоящих расходов. Причем это может касаться как решения повседневных вопросов в жизни человека, так и, в еще большей степени, деятельности предприятий и организаций. Планированием затрат в той или иной форме занимаются практически все.

Определение сметы расходов

Под сметой расходов обычно понимается расчет всех затрат, необходимых для выполнения запланированных работ, выпуска изделия, реализации мероприятий, связанных с достижением намеченных целей организации и других подобных ситуациях. Иногда составление документа выполняется на добровольной основе. Однако, достаточно часто разработка сметы расходов, а также последующее ее утверждение и согласование являются требованием российского законодательства. Например, составление баланса расходов и доходов (являющегося разновидностью сметы расходов) – одно из обязательных условий работы любой некоммерческой организации. Учитывая, что их число достаточно велико, становится понятным, почему вопросу, как составить смету расходов грамотно и максимально точно, уделяется столько внимания.

Например, составление баланса расходов и доходов (являющегося разновидностью сметы расходов) – одно из обязательных условий работы любой некоммерческой организации. Учитывая, что их число достаточно велико, становится понятным, почему вопросу, как составить смету расходов грамотно и максимально точно, уделяется столько внимания.

К числу некоммерческих организаций (НКО) относятся:

- образовательные (университет, детский сад или школа), культурные (музей, национальный парк или выставка) медицинские (поликлиника, стоматологический центр и т.д.) государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Для всех вышеперечисленных организаций необходимо ежегодное составление сметы расходов и доходов, а также итогового документа, содержащего информацию об ее исполнении. Особо строгие требования предъявляются к государственным казенным учреждениям, которые частично или в полной мере финансируются из бюджета. В этом случае четко прописывается вся процедура составления, начиная от сроков разработки рассматриваемого документа и заканчивая требованиями по его утверждению и согласованию.

Особо строгие требования предъявляются к государственным казенным учреждениям, которые частично или в полной мере финансируются из бюджета. В этом случае четко прописывается вся процедура составления, начиная от сроков разработки рассматриваемого документа и заканчивая требованиями по его утверждению и согласованию.

Область применения сметы расходов

Учитывая большое количество некоммерческих организаций, примеры которых были приведены выше, становится понятным актуальность вопроса грамотного составления смет расходов и последующего их исполнения. Во многом качеством этих процессов определяется уровень и степень контроля над распределением значительной части государственного бюджета. Неудивительно, что наиболее подробно регламентируются и контролируются именно те некоммерческие организации, в финансировании которых присутствуют в той или иной степени бюджетные средства.

Вместе с тем, не следует забывать и о том, что сметы расходов составляются не только там, где присутствует государственное финансирование. В качестве примера можно привести ситуацию, сталкиваться с которой в реальной жизни приходилось практически каждому. Уровень затрат на коммунальные платежи в домах, которых находятся под управлением ТСЖ, определяется, в том числе, и путем составления сметы расходов на будущий год, а также анализа исполнения документа, разработанного в прошедшем календарном периоде.

В качестве примера можно привести ситуацию, сталкиваться с которой в реальной жизни приходилось практически каждому. Уровень затрат на коммунальные платежи в домах, которых находятся под управлением ТСЖ, определяется, в том числе, и путем составления сметы расходов на будущий год, а также анализа исполнения документа, разработанного в прошедшем календарном периоде.

В этом случае смета расходов должна быть не только максимально точной, что важно для жильцов дома, не желающих переплачивать, но и доступной и легкой для проверки. Не секрет, что некоторые представители коммунальных служб предпочитают умышленно усложнить выполняемые расчеты – так гораздо проще запутать плательщиков и предъявить им большие, чем необходимо, суммы к оплате.

Не менее важной областью применения сметы расходов является их составление в коммерческих организациях, в частности, на промышленных предприятиях любой формы собственности. В этом случае целью оформления документа обычно выступает расчет себестоимости выпускаемой продукции, необходимый для определения цены реализации. Очевидно, что в современных рыночных условиях важность грамотного выполнения этого процесса сложно переоценить.

Очевидно, что в современных рыночных условиях важность грамотного выполнения этого процесса сложно переоценить.

Пример составления сметы расходов

Как уже отмечалось выше, наиболее высокие требования по составлению сметы расходов предъявляются к бюджетным учреждениям. Поэтому вполне логичным будет рассмотреть конкретный пример именного такого расчета, так как выполнение других вариантов в большинстве случаев значительно проще.

В качестве подобного простого примера можно привести вариант заполненной сметы расходов и доходов некоммерческой организации.

Документ состоит из двух основных частей. В первой из них указаны источники формирования доходов, а во второй – направления их расходования с четким указанием сумм по статьям затрат и реализуемым программ и распределения по кварталам. В результате после изучения сметы создается четкое представление как об основных параметрах деятельности организации на планируемый календарный период.

Как видно из приведенного примера, оформление, согласование и утверждение рассматриваемого документа выполняется в произвольной форме. Гораздо выше требования, предъявляемые при составлении сметы расходов и доходов бюджетным учреждением, бланк и пример заполнения которой приведены ниже.

Нормативными актами четко прописывается форма документа, его структура, а также то, как составить смету расходов таким образом, чтобы это соответствовало действующему российскому законодательству. При этом шапка документа выглядит следующим образом.

Расчетная часть документа состоит из четырех разделов: в первых трех содержатся данные об основных расходах организации, которые суммируются в итоговом четвертом.

В рассматриваемом примере нет затрат по второму и третьему разделу, поэтому итоговый практически повторяет данные первого разделв в несколько измененном формате. Смета расходов подписывается тем, кто ее составлял, проверял и руководителем бюджетного учреждения.

Смета расходов подписывается тем, кто ее составлял, проверял и руководителем бюджетного учреждения.

Поможем составить смету

Составление сметы затрат и калькуляция в финансовом плане

Добавлено в закладки: 0

Составление калькуляции и сметы затрат преследует две основные цели:

- определение полной стоимости объекта или проекта для оценки эффективности финансовых вложений;

- определение статей, формирующих себестоимость, для принятия дальнейших управленческих решений по нахождению путей снижения себестоимости.

Состав сметы затрат

Расходы, влияющие на стоимость проекта, делятся на четыре больших блока:

- основные расходы;

- общепроизводственные расходы;

- внепроизводственные расходы;

- прочие расходы.

К основным расходам относят:

- расходы по закупке производственного оборудования;

- расходы по изготовлению индивидуального оборудования;

- арендная плата;

- лизинговые платежи;

- расходы на проектные и строительно-монтажные работы;

- закупка сырья и материалов;

- закупка ГСМ;

- заработная плата производственным работникам;

- расходы на социальное и пенсионное страхование;

- кредитные платежи;

- расходы на обучение и повышение квалификации производственных работников.

Общепроизводственные расходы:

- зарплата персонала, управляющего производственным процессом;

- социальное страхование управляющего персонала;

- коммунальные платежи, связанные с производством;

- амортизационные отчисления на производственные здания и оборудование.

Внепроизводственные расходы – это группа расходов, связанных с доведением готовой продукции до конечного потребителя. В основном это расходы на продажу. Прочие расходы представляют собой большую группу затрат, полный перечень которых определен НК РФ.

Методы составления сметы затрат

Методика составления сметы затрат заключается в определении точных размеров постоянных, условно-постоянных и условно-переменных затрат для целей управленческого учета. Смета является основным документом, используемым при расчете финансовой доходности и финансовых рисков.

При высоких показателях затрат производится тщательная оценка всех статей расходов, с целью выявления слабых мест и их корректировке.

Порядок составления сметы затрат определяют используемые методы суммирования расходов:

- ресурсный – по ценам и тарифах на дату составления сметы;

- ресурсно-индексный – по ценам и тарифах на дату составления сметы с применением корректирующих коэффициентов;

- базисно-индексный – по ценам и тарифах базисного периода с применением корректирующих коэффициентов;

- базисно-компенсационный – по ценам и тарифах базисного периода с дополнением текущих расходов на дату их совершения;

- повременной – расчет затрат ведется по ценам на единицу рабочего времени;

- аналоговый – по данным аналогичных проектов.

Калькулирование себестоимости

Себестоимость бывает коммерческая и производственная. Коммерческая себестоимость состоит из:

- производственной себестоимости;

- внепроизводственных затрат.

Производственная себестоимость складывается из типовых статей затрат:

- материалы и сырье;

- ГСМ;

- коммунальные платежи;

- заработная плата производственным работникам;

- социальное и пенсионное страхование производственных работников;

- общепроизводственные затраты;

- амортизационные отчисления на производственные помещения и оборудование.

Точная и грамотная калькуляция себестоимости позволяет проводить эффективную ценовую политику, выявить слабые места при производстве, найти пути оптимизации производственного процесса и сокращения себестоимости.

Снижение себестоимости – инструмент повышения эффективности производства

Существует несколько основных способов сократить себестоимость продукции и увеличить доходность предприятия:

- Совершенствование технологии производства;

- Повышение специализации и размеров производства;

- Повышение производительности труда;

- Наращивание объемов производства;

- Сокращение управленческих расходов;

- Экономия сырья и ресурсов.

Для эффективного снижения себестоимости важно провести тщательные исследования каждой статьи затрат, выявить завышения, перерасходы и ненужные расходы.

Составление сметы затрат от А до Я

Под сметой затрат понимают сводный план предстоящих расходов на определённый период. Благодаря ей можно определить общую сумму тех издержек, которые будут характерны для разных видов применяемых ресурсов, а также разнообразных стадий деятельности.

Какие цели преследует составление сметы затрат

Составление калькуляции и сметы затрат предполагает достижение следующих задач:

— Грамотное определение и вычисление полной стоимости объекта либо проекта. Это помогает профессионально и четко оценить эффективность конкретных финансовых вложений;

— Корректное определение тех статей, которые влияют на конечное формирование себестоимости. Это позволяет подыскать решения по поиску вариантов снижения себестоимости.

Что входит в состав сметы затрат

При составлении сметы затрат на производство во внимание принимаются четыре основных вида расходов:

1. Основные. К ним относятся расходы, которые касаются закупки производственного оборудования, а также изготовления индивидуального оборудования. Кроме того, в эту категорию также относят: арендную плату, разнообразные лизинговые платежи, а также расходы на строительно-монтажные работы, приобретение разноплановых требуемых материалов и сырья, заработную плату сотрудникам и т.д.

2. Общепроизводственные. В эту категорию относятся: заработная плата управляющего персонала, разнообразные коммунальные платежи, отчисления, связанные с амортизацией на оборудование и производственные здания.

3. Внепроизводственные. Данная группа расходов тесно связана с итоговым доведением разноплановой готовой продукции до непосредственных конечных потребителей.

4. Прочие.

Методы составления сметы затрат

Методика составления сметы затрат на производство имеет целью конкретизацию точных размеров как постоянных, так и условно-постоянных, а также условно-переменных затрат для грамотного спланированного управленческого учета.

Под сметой понимают главный документ, который применяют с целью расчета всех финансовых рисков и доходов. В случае выявления высоких показателей затрат выполняют тщательную оценку абсолютно всех статей расходов. По результатам получается вычислить и выявить все наиболее слабые места, и по возможности скорректировать их.

Что определяет порядок составления сметы затрат

Порядок составления сметы затрат предполагает грамотный выбор наиболее подходящего метода суммирования расходов:

— Ресурсный. Использует данные по ценам, тарифам, которые актуальны для даты составления конкретной сметы;

— Ресурсно-индексный. Применяется в полном соответствии с тарифами и ценами, которые имеются на дату составления сметы с использованием требуемых немаловажных корректирующих коэффициентов;

— Базисно-индексный. Использует цены и тарифы именно базисного периода с использованием актуальных корректирующих коэффициентов;

— Базисно-компенсационный. Использует тарифы и цены базисного периода с дополнительными текущими расходами именно на дату их совершения;

— Повременной. В таком случае во внимание принимают цены на единицу имеющегося рабочего времени;

— Аналоговый. Применяет данные аналогичных проектов.

Как происходит грамотная калькуляция себестоимости

Смета затрат и методика её составления предполагает калькулирование себестоимости. Выделяют следующие виды себестоимости:

— Производственная. Включает типовые статьи затрат – сырье, материалы, заработную плату производственных работников, общепроизводственные затраты, ГСМ и др.

— Коммерческая. Включает внепроизводственные затраты и производственную себестоимость.

Какое значение имеет грамотная и точная калькуляция себестоимости

Грамотные продуманные расчеты помогают подобрать эффективную ценовую политику. Кроме того, можно быстро и четко выявить самые слабые места процесса производства. В результате можно подыскать подходящие решения оптимизировать процесс производства и сократить себестоимость.

Способы сокращения себестоимости

Составление сметы затрат на производство продукции приветствует возможность сокращения снижения себестоимости. Добиться такого результата можно путем:

— Совершенствования имеющейся технологии производства;

— Повышения размеров производства, а также специализации;

— Увеличения производительности труда;

— Роста объемов производственного процесса;

— Уменьшения управленческих расходов;

— Экономии ресурсов и сырья.

Немаловажным условием становится тщательное исследование каждой из статьи затрат. По итогам можно найти завышения, ненужные расходы, а также перерасходы.

Специфика затратного ценообразования в строительстве

Известно, что в сфере строительства применяется метод, который соответствует индивидуальному характеру конкретного производства в строительной сфере — основанный на издержках метод. Со стороны может показаться, что нет ничего проще просчитать все затраты и возможную прибыль. Однако в связи с увеличением требований к дизайну, качеству, эргономичности строящихся объектов, а также с необходимостью современного времени реагировать на довольно жесткие условия спроса рынка, происходит увеличение количества затрат. По этой причине процесс формирования и определения конечной стоимости строительной продукции является довольно сложной и трудоемкой управленческой проблемой.

Как на современном этапе происходит расчет цен на строительную продукцию на базе подсчета издержек

Можно сказать, что процесс ценообразования в сфере строительства – индивидуальный в случае каждого конкретного объекта строительства. В том случае, когда строительство происходит по какому-то типовому проекту, его сметную стоимость приходится грамотно корректировать в связи с имеющимися местными условиями. Данные расчеты в конечном итоге выливаются в составление сметы затрат на производство продукции на каждый объект строительства.

К главной особенности ценообразования в сфере строительства относят также длительность непосредственно самого цикла производства. В целом, отдельные выполненные работы принимаются Заказчиком у Исполнителя, а также оплачиваются по мере готовности. По этой причине цены приходится рассчитывать не только на весь объект целиком, но и на разнообразные виды работ, а также конструктивные элементы.

Как происходит составление смет

Они составляются на базе технического проекта и включают всю сумму капитальных затрат на строительство объекта. Данная сумма известна как сметная стоимость и является ценой строящегося объекта.

Из чего складывается сметная стоимость объекта. Она включает:

— Сметную стоимость строительно-монтажных работ;

— Затраты на требуемое оборудование;

— Затраты, касающиеся иных капитальных работ.

Стоит иметь в виду, что расчет затрат в ценообразовании строительной отрасли выполняется с обязательным учетом существующих актуальных нормативов, применяемых в составлении сметной документации.

Цены на строительную продукцию, со своей стороны, формируются на базе нормирования отдельных элементов, которые включаются в состав цены (материальные ресурсы, сметные нормы по затратам труда, ставки и тарифные сетки оплаты труда рабочих и др.).

Именно, основываясь на нормах, ставках, тарифах и ценах, происходит вычисление единичных расценок на производство единицы конструктивных элементов и разных видов работ. Они, со своей стороны, служат основанием для грамотного расчета прямых затрат.

В целом, следует понимать, что фактические затраты на строительство в большинстве своем не соответствуют в конечном итоге установленным затратам по сметным ценам. Это происходит по причине того, что в процессе могут меняться фактические цены на используемые материалы, а также тарифы и др. Таким образом, появляются дополнительные затраты и расходы, которые не предусматриваются сметой. В результате сметная стоимость может увеличиваться или уменьшаться. Зачастую их выплачивают в форме компенсаций сверх определенной сметной стоимости.

От чего зависит выбор метода ценообразования, основанного на издержках

На этот фактор оказывают непосредственное влияние не только индивидуальные особенности производства, но и государственное регулирование цен. Также значение имеет и довольно ограниченный спрос покупателей на продукцию строительства.

Анализ сметы затрат

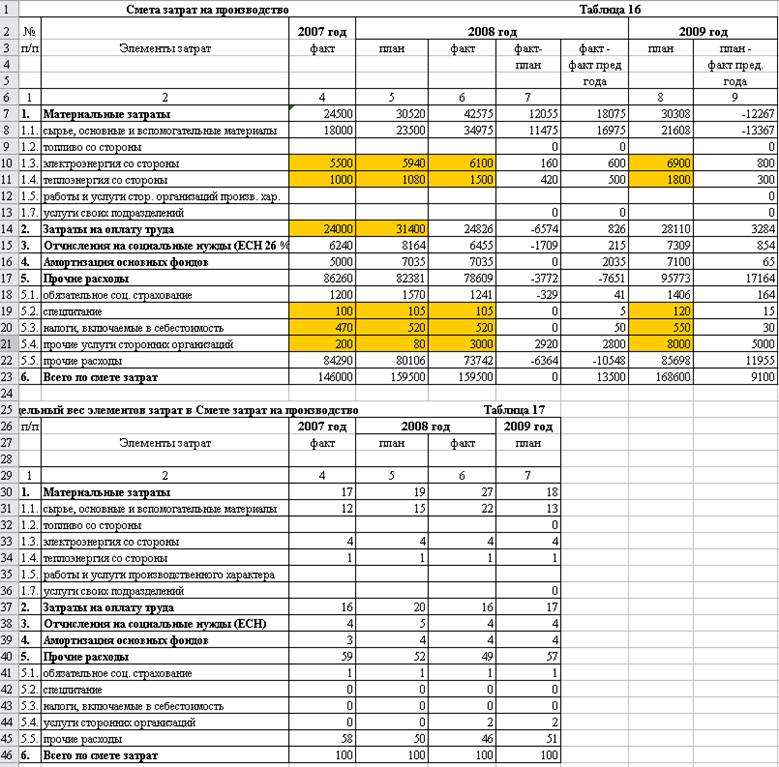

Вопрос 3.Анализ сметы затрат на производство.

Взаимосвязь себестоимости и эффективности использования производственных ресурсов устанавливается с помощью разложения обобщающего показателя затрат на рубль объема продукции по элементам затрат.

Согласно проекту Методических указаний по учету затрат на производство продукции, работ, услуг группировка затрат по элементам осуществляется в целях планирования и контроля за соответствующими качественными показателями деятельности организации, определения объема использования материальных, трудовых и денежных ресурсов в целом за отчетный период безотносительно их назначения и направления, расчета финансового результата по обычным видам деятельности за отчетный период.

Каждый элемент характеризует экономическое содержание затрат. Перечень элементов является типовым и устанавливается ПБУ 10/99 «Расходы организации»:

— материальные затраты;

— затраты на оплату труда;

— отчисления на социальные нужды;

— амортизация;

— прочие затраты.

Аналитическое значение поэлементной группировки затрат состоит в следующем:

• она используется для анализа структуры затрат на производство, определения влияния материало-, фондо- и трудоемкости продукции на ее себестоимость;

• служит для увязки различных разделов бизнес-планов и отчетов, в частности раздела по себестоимости с балансом доходов и расходов, разделами по труду и прибыли, производственной программой;

• является основой для определения потребности в производственных запасах, трудовых ресурсах, основных фондах;

• используется для исчисления частных показателей оборачиваемости оборотных средств.

Взаимосвязь затрат на рубль объема продукции с показателя-‘ ми эффективности использования производственных ресурсов выражается с помощью представления обобщающего показателя затрат на рубль объема продукции.

Здесь первый фактор-слагаемое представляет собой материалоемкость продукции , второй — зарплатоемкость продукции (с единым социальным налогом), третий — амортизациеемкость продукции и четвертый — прочие удельные затраты на рубль продукции).

Согласно основному свойству аддитивных моделей влияние каждого фактора на изменение анализируемого показателя равняется изменению самого этого фактора относительно базового значения:

Исходная информация для проведения такого анализа содержится в форме № 5-з статистической отчетности, форме № 5 бухгалтерской отчетности, форме № 2 «Отчет о прибылях и убытках».

Вопрос 4.Анализ себестоимости продукции в разрезе статей калькуляции.

Управление себестоимостью продукции, организация аналитического учета затрат и калькулирования себестоимости связаны с группировкой расходов по статьям калькуляции. Перечень статей организации устанавливают самостоятельно. Цель такой группировки заключается в формировании необходимой информации для выявления фактических затрат на изготовление и продажу отдельных видов изделий, определения фактической себестоимости выпуска всей продукции, а также для планирования (прогнозирования) затрат.

В основу группировки затрат по калькуляционным статьям положена экономическая однородность затрат по их целевому назначению: место возникновения, носитель затрат — конкретный вид (группа) продукции и др.

Для организаций, осуществляющих промышленное производство продукции, в проекте Методических указаний по учету затрат на производство продукции, работ и услуг рекомендована следующая классификация статей затрат.

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

4. Топливо и энергия на технологические цели.

5. Затраты на оплату труда работников, непосредственно участвующих в производстве продукции.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Расходы на продажу.

Первые 11 статей калькуляции образуют производственную себестоимость. Полная себестоимость продукции складывается из производственной и расходов на продажу.

По признаку отнесения затрат на себестоимость отдельных видов продукции они подразделяются на прямые и косвенные. Прямые затраты — это затраты, которые прямо и непосредственно могут быть отнесены на себестоимость конкретных видов продукции. К ним относятся материальные затраты, входящие в статьи 1—4, а также заработная плата работников, непосредственно участвующих в производственном процессе, и начисления на нее (статьи 5 и 6).

Под косвенными затратами понимаются затраты, которые не представляется возможным непосредственно включать в расходы по соответствующим видам продукции и которые распределяются по ним с помощью специальных методов, определяемых организацией. К таковым, как правило, относятся затраты, связанные с обслуживанием и управлением производством и организацией в целом, а также с продажей продукции.

Согласно приведенной выше номенклатуре косвенными могут считаться расходы по статьям 7—12, хотя часть затрат, связанных с обслуживанием и управлением производством продукции и ее продажей, может быть непосредственно отнесена к конкретным видам продукции, т.е. являться прямыми.

Прямые затраты в основном одноэлементны, а косвенные образуют комплексные статьи, т.е. включают несколько элементов: материалы, заработную плату, амортизацию и др.

Аналитическая ценность рассматриваемой классификации затрат заключается в следующем. Она позволяет увязать результаты анализа себестоимости в целом по продукции с отклонениями по местам возникновения затрат и видам изделий, т.е. увязать результаты с затратами. Последнее имеет большое значение для контроля за уровнем затрат, более полного выявления резервов их экономии и в целом для управления себестоимостью.

studfile.net

5. Анализ себестоимости продукции

Министерство образования и науки Российской Федерации

Национальный исследовательский университет информационных технологий,

механики и оптики

Гуманитарный факультет

Кафедра финансового менеджмента

Практическая работа №5

По дисциплине: Финансовый и экономический анализ.

Выполнил

студент группы № 3050

Масалов Денис

Преподаватель:

Гаврилов Н. П.

Санкт-Петербург

2013

Анализ себестоимости продукции является важнейшим разделом экономического анализа деятельности предприятия, поскольку именно в этом показателе находят отражение затраты, связанные с основной деятельностью предприятия (стоимость потребленных в процессе производства средств и предметов труда — амортизация, стоимость сырья, материалов, топлива, энергии и т.д., стоимость живого труда — оплата труда, покупных изделий и полуфабрикатов, стоимость услуг сторонних организаций).

Себестоимость производства единицы продукции является основой для принятия большого числа управленческих решений: формирования ассортимента и определения цены на выпускаемую продукцию, производства или приобретения покупных комплектующих изделий, приобретения нового оборудования, возможности изменения технологии и организации производства и других

Анализ себестоимости продукции позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов предприятия, с другой — выявить резервы снижения себестоимости и увеличения прибыли, а также возможности снижения цены единицы продукции.

Перспективный анализ себестоимости выявляет наиболее вероятные пути развития предприятия, дает базу для сравнения вариантов разрабатываемого плана с точки зрения обеспечения его необходимыми ресурсами, а также — определить факторы и резервы производства.

Оперативный анализ себестоимости позволяет установить изменения в производственных процессах, необходимые для достижения максимальной экономии живого и овеществленного труда в быстроменяющихся хозяйственных ситуациях путем систематической оценки выполнения бюджетов (смет) по центрам ответственности (центрам затрат, прибыли, инвестиций) и определения и расчета влияния факторов отклонения затрат от запланированного уровня.

Текущий (ретроспективный) анализ себестоимости проводится на основе итоговых результатов работы предприятия и позволяет оценить обоснованности плановых заданий по снижению себестоимости, выявить факторы, влияющие на затраты и объективно оценить работу подразделений и предприятия в целом.

Информационной базой текущего анализа являются данные первичных и отчетных бухгалтерских документов, отчетов о ходе выполнения смет, нормы расхода материалов, нормативы образования и расходования средств на оплату труда и других элементов себестоимости.

5.1. Анализ сметы затрат на производство и реализацию продукции

Анализ себестоимости продукции начинают с анализа сметы затрат на производство и реализацию продукции, в которую включаются все затраты, необходимые для производства запланированного объема продукции, сгруппированные по признаку однородности, независимо от места их применения и сферы назначения. Смета затрат по предприятию в целом формируется на основе смет затрат основных подразделений (центров затрат), при разработке которых, в свою очередь, учитывались сметы затрат вспомогательных и обслуживающих цехов.

Элементами сметы затрат являются материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты. Такая группировка по экономическим элементам используется для планирования снабжения производства материалами, анализа процесса производства, регулирования фонда оплаты труда и объема денежных средств, участвующих в расчетах предприятия.

Используя данные о производственной себестоимости и добавив к ним информацию об административных и коммерческих расходах, определяют общие затраты на производство и реализацию продукции. Выручка от продаж (бюджет продаж) за минусом затрат на производство и реализацию продукцию формируют план прибылей и убытков, на основе которого, а также сметы денежных средств и бюджета капитальных затрат составляется прогнозный бухгалтерский баланс — конечный продукт всего процесса составления плана (бюджета предприятия).

Для принятия оптимальных решений по оперативному анализу производства и сбыта продукции, обеспечению контроля за затратами на производство и реализацию продукции и снижению издержек как важнейшего фактора роста прибыли от продаж необходимо систематическое (помесячное) сопоставление данных о фактических затратах на производство со сметными и данными за период, предшествующий отчетному. Данные для проведения такого анализа сводятся в таблицу 5.1

Таблица 5.1

studfile.net

Анализ сметы затрат на качество

Анализ сметы затрат осуществляется по методике изложенной в курсе «экономический анализ», но применительно к качеству. При этом перечень статей затрат соответствует перечню изложенному в теме 4 пункт 2.3 В рамках анализа выделяется удельный вес

— затрат на соответствие, в т.ч. на предупреждающие действия и контроль;

— затраты на несоответствие

Анализ выполняется по форме таблицы 4.1

Таблица 4.1 Анализ сметы затрат

Статьи затрат | Базовый период | Отчетный период | ||

Тыс. грн. | % | Тыс. грн. | % | |

Затраты на предупредительные мероприятия В т.ч. 1. Управление качеством 2. Управление процессом 3. Планирование качества другими подразделениями 4. Контрольное и измерительное оборудование 5. Обеспечение качества поставок 6. Аудит системы качества 7. Программа улучшения качества 8. Обучение вопросам качества 9. прочие | ||||

Затраты на контроль В т.ч. 1. Проверки и испытания 2. Проверки и испытания поставляемых материалов 3. Материалы для тестирования и проверок 4. Контроль процесса 5. Прием продукции заказчиков 6. Проверка сырья и запасных частей 7. Аудит продукта | ||||

Внутренние затраты на дефект В т.ч. 1. Отходы 2. Переделки и ремонт. 3. Анализ потерь 4. Взаимные уступки 5. Снижение сорта 6. Отходы и переделки, возникшие по вине поставщиков | ||||

Внешние затраты на дефект В т.ч. 1. Продукция не принятая потребителем 2. Гарантийные обязательства 3. Отзыв и модернизация продукции 4. Жалобы | ||||

Всего затрат | 100% | 100% | ||

После проведенного анализа предоставляется вывод по форме представленной в пункте 3 или 3.2 темы 5

Анализ брака

При анализе брака рассчитывают абсолютные и относительные показатели.

Абсолютный размер брака представляет собой сумму затрат на окончательно забракованные изделия и расходов на исправление исправимого брака. Абсолютный размер потерь от брака получают вычитанием из абсолютного размера брака стоимости брака по цене использования, суммы удержаний с лиц-виновников брака и суммы взысканий с поставщиков за поставку некачественных материалов.

Относительные показатели размера брака и потерь от брака рассчитывают процентным отношением абсолютного размера брака или потерь от брака соответственно к производственной себестоимости товарной продукции.

Рассмотрим пример.

Таблица 4.2 Расчет показателей брака

№ | Показатель | Базовый период | Отчетный период |

1 | Себестоимость окончательного брака | 20 000 | 24 000 |

2 | Расходы по исправлению брака | 10 000 | 7 500 |

3 | Абсолютный размер брака (с.1+с.2) | 30 000 | 31 000 |

4 | Стоимость брака по цене использования | 6 000 | 6 500 |

5 | Суммы, удержанные с лиц виновников брака | — | 1 500 |

6 | Суммы, взысканные с поставщиков | — | 8 000 |

7 | Абсолютный размер потерь от брака (с.3-с.4-с.5-с.6) | 24 000 | 14 700 |

8 | Валовая продукция по производственной себестоимости | 400 000 | 420 000 |

9 | Относительный размер брака (с.3/с.8*100) | 7,5 | 7,5 |

10 | Относительный размер потерь от брака (с.7/с.8*100) | 6,0 | 3,5 |

Из табл. 4.2 можно сделать вывод, что основной причиной брака явилась поставка некачественного сырья или иных видов материальных ресурсов. В отчетном году, основываясь на опыте предыдущего периода, производитель составил договор на поставку материалов, предусматривающий компенсацию в случае их низкого качества, которая и позволила сократить абсолютный размер потерь от брака на 9 300 ден. ед. (24 000 – 14 700) или на 38,75% (14 700 / 24 000 · 100%).

Относительный размер потерь от брака снизился на 2,5%.

Можно также определить стоимость годной продукции, которая могла бы быть получена при отсутствии брака (). Для этого следует фактический объем товарной продукции в плановых ценах (qфPпл) умножить на долю окончательного брака производственной себестоимости (dо.б.).

Пусть для нашего примера q1Pпл = 500 000 ден. ед. Тогда

Менеджеры должны рекомендовать руководству фирмы найти предприятие, поставляющее более качественное сырье для данного производства.

Анализ брака, обнаруженного на предприятии, и анализ рекламаций следует начинать с изучения причин их возникновения. Это позволит более точно определить размер израсходованных средств и пути снижения затрат на обеспечение качества продукции.

Однако затраты, связанные с решением проблем по возникновению, предотвращению брака, иногда могут превышать затраты, которое несет предприятие, если брак не устранен. Для этого следует тщательно проанализировать затраты на предотвращение различных дефектов и их устранение. В этом могут помочь кривая Парето и дополнительные графики, отражающие издержки, связанные с этими дефектами, оценки издержек, связанных с решением проблем, и оценки времени, требующегося для решения проблем.

На рис. определяется дефект, приводящий к наибольшему числу отказов, но в дальнейшем оказывается,что область наибольшего числа дефектов не соответствует области наибольших издержек для компании, вызываемых браком, поскольку имеющая этот дефект деталь гораздо дешевле, менее важна или легче поддается исправлению. Если деталь изготавливается в гораздо большем количестве по сравнению с остальными, то число дефектов этого вида может ввести в заблуждение, так как большое абсолютное число может составить в данном случае низкий процент. Например, 5% случаев отказа из 10 000 деталей составляет 500 случаев брака, но 20% из 1 000 деталей – «всего лишь» 200 случаев.

Конечно же, при увеличении издержек на управление качеством издержки брака будут уменьшаться. Однако это не значит, что предприятию стоит неограниченно увеличивать затраты на качество. Необходимо постоянно анализировать издержки на управление качеством, издержки брака и общие издержки предприятия, т.к. при необоснованном увеличении затрат на качество возможен рост общих издержек.

На практике нелегко получить даже приблизительную оценку, поскольку приходится учитывать много других переменных. Тем не менее эта задача является самой важной задачей для руководства. На многих фирмах такие расчеты не производятся, хотя расчет затрат на качество может служить источником огромной экономии.

studfile.net

Анализ сметы затрат на производство — Студопедия.Нет

Анализ сметы затрат на производство и реализацию продукции производится с целью контроля за расходованием средств на всю деятельность субъекта, выявления резервов их снижения.

В смете затрат все расходы, произведенные субъектом, группируются по экономическому содержанию (то есть независимо от их производственного назначения и места, где они израсходованы.

Анализ сметы затрат осуществляется путем сравнения удельного веса фактических затрат с плановыми (нормативными) данными и с данными за предыдущий отчетный период.

Сравнение удельных весов соответствующих расходов за ряд отчетных периодов позволяет выявить изменения уровня издержек, обусловленных степенью специализации, внедрения новой техники и другое.

Смета затрат включает все затраты, необходимые для производства запланированного объема продукции, сгруппированные по признаку однородности, независимо от места их применения и сферы назначения.

Элементы сметы: материальные затраты, затраты на оплату труда с отчислениями, амортизация и прочие затраты.

Смета формируется на основе смет затрат основных подразделений (центров затрат), в которых учитываются сметы вспомогательных и обслуживающих цехов.

А Предварительный общеэкономический анализ.

Проводят диагностику себестоимости по элементам затрат по обобщающим показателям, которые характеризуют материалоемкость, трудоемкость, уровень кооперирования, соотношение живого и овеществленного труда.

Анализ структуры затрат – определение удельных весов по каждому элементу затрат и динамика их изменения.

Б). С целью оперативного управления затратами на производство и сбыт продукции (как важный фактор роста прибыли) сопоставляются данные о фактических затратах на производство со сметными и с данными за период, предшествующий отчетному.

На общую сумму затрат на производство продукции влияют два фактора:

1) структурные изменения в ассортименте выпускаемой продукции;

2) изменение объема производства.

Первый фактор: Чем меньше период анализа, тем меньше влияние данного фактора. Так, динамические сравнения проводят ежемесячно, что позволяет управлять этим фактором.

Второй фактор: влияние изменение объема может быть устранено путем корректировки затрат предшествующего и сметного периодов на фактическую величину объема производства в отчетном периоде

22. Факторный анализ уровня затрат на рубль продукции, работ, услуг.

Обобщающим показателем себестоимости продукции является показатель затрат на рубль продукции.

Выполнение плана по этому показателю анализируют путем сравнения фактических затрат в ценах, предусмотренных в плановых расчетах за отчетный год с плановыми затратами.

На отклонение фактических затрат на рубль продукции от плановых оказывают влияние следующие основные факторы:

· изменение структуры выпущенной продукции;

· изменение цен на продукцию;

· изменение уровня себестоимости отдельных видов продукции (изделий).

Для измерения величины влияния первого фактора необходимо исчислить разницу между фактическими затратами на рубль продукции, пересчитанными на фактический выпуск и ассортимент продукции и плановыми затратами.

Для определения величины влияния второго фактора необходимо исчислить фактические затраты на рубль продукции в плановых ценах. Полученный показатель следует сопоставить с затратами на рубль фактически выпущенной продукции в фактических ценах, действующих в отчетном году.

Влияние изменения уровня себестоимости отдельных видов продукции на изменение затрат определяется сопоставлением фактических затрат на рубль продукции в плановых ценах с плановыми затратами на рубль продукции, пересчитанными на фактический выпуск и ассортимент продукции

Анализ затрат на рубль продукции выполняется не только в целом по всем затратам, но и по каждой статье в отдельности с определением суммы отклонения фактических расходов от плана и предыдущего периода.

Определяется он отношением, общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

В процессе анализа следует изучить также динамику затрат на рубль товарной продукции и провести межхозяйственные сравнения по этому показателю.

затраты общие/сумма(выпуск*уд.вес*цена)

с/б = сумма(Переменные*уд.вес*Выпуск) + постоянные

studopedia.net

Составление сметы затрат на производство продукции

Смета затрат на производство продукции — расчет, который необходим для продуктивного управления затратами, определения их приемлемого уровня и нахождения потенциала для оптимизации. О смете затрат на производство продукции и пойдет речь в нашей статье.

Что такое смета затрат на производство и реализацию продукции

Методы составления сметы

Этапы сводного метода составления сметы

Себестоимость валовой, товарной и реализованной продукции в смете

Итоги

Что такое смета затрат на производство и реализацию продукции

Смета — это сводный обобщающий документ, в нем содержится информация о суммарных затратах на производство и сбыт. Смета используется как инструмент планирования, кроме того — дает возможность сравнить план с фактом. Затраты в смете объединяются по экономическим элементам. Их перечень представлен на схеме. Для целей сметы такая классификация затрат подготавливается итогом по предприятию, без обособления отдельных видов производимой продукции.

Для чего нужна смета? Одними из главных целей составления сметы являются:

- определение совокупного количества необходимых ресурсов,

- подсчет необходимости в оборотных средствах,

- подсчет себестоимости валовой (ВП), товарной (ТП) и реализованной (РП) продукции,

- контроль изменений в составе себестоимости,

- контроль отклонений плана от факта и выявление их причин,

- постановка целей для руководства,

- оценка эффективности работы.

Методы составления сметы

Существуют различные методы составления смет. Выделим используемые чаще всего:

- Сметный метод.

- Сводный метод.

- Калькуляционный метод.

Первый метод используется наиболее часто. При сметном методе затраты рассчитываются в целом по предприятию, за основу берутся данные других разделов годового плана предприятия. Например, плана материального обеспечения, плана по оплате труда и т.д. Также составляемая смета должна рассчитываться исходя из планируемых объемов реализации. Сметный метод дает возможность сопоставить и увязать отдельные разделы комплексного плана предприятия между собой, однако не дает возможности провести глубокий анализ затрат, например по подразделениям.

Поэтому существует еще один метод — сводный. При нем составление сметы затрат на производство продукции происходит из самостоятельных смет по цехам основного и вспомогательного производства путем их сложения и элиминирования из суммарных затрат межцеховых оборотов. Цеховая смета затрат состоит из двух разделов:

- Прямые затраты.

- Цеховые затраты и затраты на используемые услуги других цехов.

Подробнее о видах затрат читайте в статье «Классификация статей затрат на производство продукции».

Третий метод, калькуляционный, предполагает за основу сметы брать калькуляции себестоимости всех товаров, работ и услуг, которые будут производиться в планируемом году согласно плану производства. При этом должны быть учтены остатки незавершенки и изменения расходов будущих периодов (РБП). Чтобы в элементы затрат были включены все калькуляционные статьи затрат, необходимо составить шахматную ведомость. После этого данные по шахматной ведомости суммируются и переходят в смету затрат на производство продукции. При этом методе подсчитывается себестоимость только ТП. Для того чтобы подсчитать сумму всех затрат, себестоимость ТП необходимо скорректировать на остатки незавершенки, РБП, резервов предстоящих расходов и на не включенные в себестоимость ТП затраты.

Этапы сводного метода

Первым шагом подготовки сметы является расчет сметы затрат вспомогательных производств, так как результаты работы этих подразделений используются в основном производстве. Смета вспомогательного производства содержит:

- собственные затраты цеха,

- стоимость работ других подразделений для нужд вспомогательного цеха.

Далее подсчитываются сметы для общепроизводственного и общехозяйственного вида затрат, сметы внепроизводственных затрат, также может понадобиться составление смет по специфическим направлениям деятельности: освоение производства, пуск и наладка, ремонт, доставка и заготовка и т.д. Далее переходят к сметам по главным подразделениям, результат работы которых является целью создания предприятия. И в итоге рассчитывается смета затрат по всему предприятию. Потом конечный итог по смете всех затрат приводят к себестоимости валовой, товарной и реализованной продукции.

Себестоимость валовой, товарной и реализованной продукции в смете

По результатам использования сметного и сводного методов составляется смета всех затрат предприятия. Поскольку информацию по всем соответствующим затратам, относящимся к подразделению или виду затрат, содержат как сметы подразделений (для сводного метода), так и отдельные разделы годового плана (для сметного метода),то для расчета какого-либо вида себестоимости продукции необходимо произвести некоторые корректировки. Для ВП общую сумму затрат уменьшаем на затраты непромышленного характера (капитальное строительство, обслуживание бытовых потребностей, потери от чрезвычайных ситуаций и т.д.), а также проводим корректировку на изменение РБП (прирост минусуется, снижение прибавляется).

Далее из суммы ВП путем ее корректировки на изменение остатков незавершенного производства (рост минусуется, снижение плюсуется) и прибавления коммерческих (внепроизводственных) расходов получается сумма ТП. Подсчитанная величина ТП дает возможность рассчитать показатель затрат на 1 рубль ТП.

Информацию о расчете и анализе этого показателя читайте в статье «Затраты на 1 рубль реализованной продукции — формула».

Последний пункт — определение себестоимости РП. Для этого себестоимость ТП увеличивается на снижение остатков готовой продукции и уменьшается на их увеличение.

Поскольку при калькуляционном методе составления сметы затрат изначально определяется себестоимость ТП, то, в зависимости от цели, корректировки могут делаться и в обратном порядке (например, для подсчета себестоимости ВП или общих затрат по предприятию).

Итоги

Смета затрат служит основой как для целей планирования, так и для анализа. В отличие от калькуляции смета рассчитывается по элементам затрат на общую их сумму по предприятию. Смета затрат — это документ, который должен быть одобрен и утвержден ответственными лицами.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Методы составления сметы затрат на производство | Составление смет | Разработка и составление сметной документации, смет | смета

Составленная смета должна соответствовать ряду критериев, без которых этот документ не будет иметь никакого значения.

Наверняка, у вас запланирован конкретный объем по реализации товара и предоставлению услуг. Так вот готовая смета затрат должна находиться в соответствии с запланированным объемом продукции, подлежащей реализации. При этом, если существует необходимость, смета подлежит внесению некоторых корректировок в разумном объеме и с учетом меняющихся нормативов запасов имеющейся продукции, неоконченного производства, а также запасов денежных средств на сегодняшний день, а также на затраты, планируемые в будущий период.

Каждый из методов сметы позволяет наиболее оптимально рассчитать стоимость планируемых затрат на производство, но не каждый из них подойдет именно вам, поэтому необходимо учесть ряд факторов, а после определиться непосредственно с методом составления сметного документа.

Виды методов составления сметы

Сводный метод говорит о предварительной разработке, а также подбитии под общую черту затрат основного цеха, цеха обслуживающего производства. Здесь говорят идет о двух группах расходов:

1) прямые издержки цеха на материальные ресурсы, а также детали, заработная плата, амортизационные отчисления, иные денежные расходы;

2) расходы на услуги, предоставляемые другими цехами, цеховые расходы и др., имеющие комплексный характер.

С чего начать разработку смет затрат цеха на изготовление продукции?

Для начала необходимо обратить внимание на подразделения предприятия, которые занимаются заготовкой, а уже после смотреть на вспомогательные цеха. Как только это отобразилось в смете, целесообразно перейти к сборочным и механообрабатывающим цехам.

Смета расходов на содержание оборудования и его использование включает такие статьи затрат, как: содержание машин, оборудования, транспортных средств; затраты на ремонт всех основных средств; внутрихозяйственное перемещение необходимых грузов; оплата аренды за машины, а также используемое оборудование, если таковые имеются; износ малоценных или же быстроизнашивающихся предметов; другие затраты; общее число по смете.

Суммарные расходы на содержание оборудования и расходов цеха составляют смету общепроизводственных, а также общецеховых расходов. В смету расходов цеха входят статьи затрат, необходимые для того, чтобы полностью содержать аппарат управления цехом, амортизацию необходимых сооружений, аренду помещений, используемых для производства, обеспечение охраны труда на производстве, проведения научных исследований, изобретательство чего-то нового, износ предметов, имеющих небольшую ценность, другие цеховые издержки.

Использование калькуляционного метода разработки сметы затрат подразумевает использование выполненных расчетов, необходимых калькуляций, связанных с себестоимостью всей продукции, работ, а также услуг, которые были запланированы в производственной программе предприятия на год, остатков производства, которое еще не окончено, а также расходов на будущий период.

После того, как была составлена таблица, имеющая шахматную структуру, разрабатывается уже общий уточненный документ или же сводная смета расходов, которые планирует предприятие в следующем периоде.

Позаказный метод расчета говорит об определении издержек на производство продукции по конкретным заказам, работам, подрядам согласно плану и т.д.

Попроцессная калькуляция затрат подразумевает составление плана по отдельно взятым структурным отделам, стадиям производства, а также производственным процессам.

При этом себестоимость одного товара согласно этим методам расчета определяется в соответствии с делением общих затрат на выполнение заказа или соответствующего процесса.

Заказать составление сметы

Если вы до сих пор не определились, какой метод составления сметы подходит именно вам, мы с у довольствием ответим на ряд ваших вопросов и поможем с выбором. Консультацию можно получить по номеру телефона или заполнив форму обратной связи на сайте.

Смета затрат

Определение сметы затрат

Определение 1

Смета затрат – это совокупность расходов на осуществление определенного производственного процесса.

Производство лежит в основе любой экономической системы и процесса. Оно включает в себя этапы создания благ, необходимых обществу и способных удовлетворить его потребности. Распределение благ происходит в зависимости от спроса на них. Сбытовая деятельность помогает довести произведенный товар или услугу до потребителя, где происходит полное поглощение готовой продукции.

Предприятия представляют собой основное место производства благ. Цель их существования сводится к максимизации собственных доходов. Прибыль предприятия получают за счет продажи созданной ими продукции. При этом часть доходов идет на закупку ресурсов и факторов производства, на основе которых осуществляется производство товаров и услуг. В производстве наиболее часто используются:

- Сырье и материалы.

- Полуфабрикаты и покупные изделия.

- Вспомогательные материалы.

- Топливо.

- Энергия.

Кроме того, производитель расходует средства на оплату труда наемной рабочей силы, отчисления социальных выплат в бюджет, амортизационные выплаты, а также уплату обязательных налоговых отчислений в государственную казну. К специфическим видам расходов можно отнести отчисления на научно-технические разработки, формирование финансового резерва компании, платежи, направленные на страхование имущества и другое.

Смета затрат представляет собой описание всех расходов, которое несет предприятия. Она влияет на план себестоимости и ее структуру. Смета затрат на производство включает в себя весь перечень расходов, связанный с созданием и реализацией благ, оказываемыми услугами, инвестиции в капитальное строительство, ремонт и реконструкцию. В смету не включается стоимость отходов, а также внутрипроизводственный оборот.

Замечание 1

Составление сметы затрат позволяет рассчитать валовую себестоимость продукции, производственную и полную себестоимость, себестоимость реализуемых товаров и услуг.

Способы составления сметы затрат

Каждое предприятие обладает своими особенностями и характеристиками производственного процесса. Использование того или иного метода зависит от задач, которые стоят перед управляющим звеном, а также условий самого производственного процесса.

Наиболее широко применяется сметный метод. Смета представляет собой перечень расходов, рассчитываемый в целом по предприятию, на основе экономических элементов. То есть, данные о расходах на материальное обеспечение берутся из плана материально-технического обеспечения, расходы на оплату труда и социальные выплаты оцениваются с помощью плана по кадрам и так далее. Для специфических расходов так же составляется план, который позволяет рассчитать примерный объем затрат.

Сметный метод помогает собрать информацию об отдельных участках предприятия, но не дает максимально достоверной информации, которую можно применять для аналитической работы и планирования деятельности предприятия в целом. Чтобы конкретизировать размер расходов применяются сводные сметы. Они описывают затраты по цехам, как правило, закладываются еще до открытия предприятия. Сводные сметы помогают распределить финансовые и капитальные затраты предприятия еще до начала его функционирования.

Замечание 2

Таким образом, сметный метод предполагает планирование и расчет затрат сначала по отдельным участкам, начиная с вспомогательного производства, а затем, проводится оценка всей основной деятельности компании.

Достаточно часто в практической деятельности применяется калькуляционный метод составления сметы затрат. Он основан на калькуляции себестоимости готовой к продаже продукции. Здесь так же применяется планирование общих расходов, включающих в себя затраты по отдельным экономическим элементам. При этом однотипные элементы суммируются, а затем, вносятся в общий перечень расходов. Документом, где описываются все расходы предприятия является «Свод затрат на производство». Важно соблюдать правило равенства между общим итогом по экономическим элементам и статьям расходов. Полученный результат корректируется на размер остатков незавершенного производства, а также на количество расходов, возникших при проведении работ и оказании услуг.

Укрупненный метод составления сметы затрат

Укрупненный метод планирования затрат применяется в самом начале функционирования предприятия. Он позволяет составить смету, в которую можно своевременно вносить коррективы. Все показатели в этой смете связаны, поэтому внесение корректировок повлияет на другие показатели. Кроме того, смета дает возможность отслеживать результаты в случае изменения одного из параметров. Последовательность проведения укрупненного составления сметы выглядит следующим образом:

- На основе экономических показателей за прошедший год производится расчет расходов на каждый рубль валовой продукции. Расчет осуществляется для каждой группы экономических элементов.

- Производится планирование ведущих показателей на год. Любое предприятие стремится к минимизации затрат и увеличению дохода, поэтому в плане прописываются данные по расходу материалов и топлива, а также закладываются параметры расходов на оплату труда, выплаты по кредитам, размер затрат на увеличение объема выпуска, производительности труда.

- Оценивается себестоимость и размер ее изменений по отношению к базисному периоду. Анализ ведется по каждой статье затрат, при этом учитываются технико-экономические показатели.

- Далее осуществляется расчет расходов на каждый валовый рубль с учетом изменения в статьях затрат.

- Определяется объем затрат по каждому элементу. Для этого плановый объем выпуска умножается на запланированный объем расходов.

В итоге из полученной при расчетах суммы вычитаются расходы, не связанные с производством, а также производится корректировка на планируемый рост прибыли.

Автоматизированное производство практически исключает снижение затрат за счет переменных расходов. Для такого типа производства очень важно четко разделять постоянные и переменные издержки.

Наиболее оптимальное определение себестоимости должно давать возможность сгруппировать расходы в зависимости от вида производства, структурного подразделения, видов и групп продукции, экономическим элементам затрат и так далее.

Таким образом, смета затрат представляет собой свод расходов, которые несет предприятие в ходе своей производственной деятельности. При этом она помогает выявить те резервы, которые помогут снизить величину затрат.

Что такое оценка стоимости? Мы объясним вам это за 4 шага

Оценка стоимости в управлении проектом — это процесс прогнозирования стоимости и других ресурсов, необходимых для завершения проекта в рамках определенного объема. Оценка стоимости учитывает каждый элемент, необходимый для проекта, и вычисляет общую сумму, которая определяет бюджет проекта.

При оценке обычно создаются все данные о затратах для проекта. На основе одной из рекомендуемых практик AACE, показанной в таблице 1, оценки обычно делятся на 5 уровней в зависимости от возрастающих уровней определения.

Однако вы должны иметь в виду, что хорошая оценка включает не только стоимость, но и все данные, относящиеся к тому, как планировалось осуществить проект.

В большинстве случаев это упражнение завершается на ранних этапах жизненного цикла проекта, средства, утвержденные для расходов (AFE), получены, и все эти данные незамедлительно сохранены и забыты.

На ранних стадиях проекта применяются различные методы для разработки оценок на основе имеющихся данных.Это включает факторинг мощности, факторинг оборудования и параметрическую оценку.

Затем проект переходит к фазе выполнения, и выбирается лучший путь вперед, игнорируя в большинстве случаев различия между этим путем выполнения и путем, предусмотренным при создании бюджета, то есть сметой.

Если используется система управления стоимостью проекта, такая как программный инструмент, и она включает в себя все элементы управления проектом, будет невозможно игнорировать изменения выполнения после того, как бюджет будет базироваться на данных сметы.Это связано с тем, что, поскольку данные одни и те же, внутренняя структура программного обеспечения вынуждает удалять любые изменения и четко отличать их от базовой линии. Следовательно, смета также будет обновляться с изменениями во время выполнения, что сохранит динамику и точность оценки.

4 принципа оценки затрат

1. Оценка стоимости используется для прогнозирования количества, стоимости и цены ресурсов, требуемых в рамках проекта. Проектом может быть любой процесс, который запускается для выполнения рабочих операций и / или создания активов.Точность оценки сильно зависит от уровня определения содержания проекта: по мере того, как дизайн и условия проекта становятся более определенными, то же самое и с оценочными значениями. Подумайте о 5 оценочных классах AACE, описанных выше.

2. Оценка затрат необходима, чтобы предоставить лицам, принимающим решения, средства для принятия инвестиционных решений, выбора между альтернативами и составления бюджета на начальной стадии проектов. Для этого оценки, сделанные поставщиками и подрядчиками, также должны быть подтверждены клиентами.На более поздних этапах проекта бюджетная смета используется в качестве основы для оценки эффективности проекта.

В связи с этим принципом всегда сложно собрать и прочитать огромное количество данных о затратах, которые не помогают при принятии решений. Анализ и визуализация данных о расходах открывает двери для того, чтобы сделать эти данные полезными и значимыми. Информационные панели системы программного обеспечения для управления проектами представляют собой графические представления проекта на основе данных; Панели мониторинга могут предоставить лицам, принимающим решения, быстрый обзор прогресса проекта и превратить данные в точки принятия решений.

3. Оценка выполняется путем разбивки общего объема проекта на управляемые части, которым могут быть назначены ресурсы и стоимость. Существуют стандартизированные способы разбивки проекта, такие как иерархическая структура работ (WBS) и иерархическая структура затрат (CBS), но в зависимости от потребностей проектной группы и внешних сторон часто реализуются несколько структур для согласования отчетности и совместного использования данные о стоимости.

4. Смета — это больше, чем перечень затрат.Он также включает подробный отчет об основах оценки (BOE), в котором описаны допущения, включения, исключения, точность и другие аспекты, необходимые для интерпретации общей стоимости проекта. В противном случае это было бы бессмысленное число. BOE должен сообщать оценку различным сторонам, участвующим в принятии решений, но он также полезен во время закрытия, когда эффективность проекта сравнивается с другими проектами. Это очень важная часть, которой часто забывают, которая позволяет вам учиться на собственном опыте и ошибках.

Однако легче сказать, чем сделать оценку стоимости. Точный метод оценки может стать разницей между успешным планом и провалом. Помните об этих 4 принципах, и у вас уже есть схема, чтобы начать делать оценки. Обязательно настройте смету структурированным образом, чтобы можно было легко перейти на программное обеспечение для оценки стоимости проекта, которое поможет вам делать более надежные и точные оценки в долгосрочной перспективе.

Оценка стоимости с Cleopatra Enterprise

Пользовательский интерфейсCleopatra Enterprise похож на Excel, что позволяет быстро ознакомиться с его возможностями и сразу приступить к созданию оценок.

ПОЗНАКОМЬТЕСЬ С ПРОГРАММНЫМ ОБЕСПЕЧЕНИЕМ

Статьи по теме

5 методов оценки стоимости программного обеспечения Cleopatra Enterprise

Управление затратами объяснено за 4 шага

Управление затратами VS Контроль затрат

3 примера оценки затрат, из которых следует изучить

4 улучшения, которые привели Enbridge к лучшей оценке затрат и сравнительному анализу с использованием Cleopatra

Загрузить пример использования

Enbridge Case Study

Оценка стоимости проектов: как правильно оценить

Хорошая оценка затрат необходима для сохранения бюджета проекта в рамках.Многие затраты могут появиться в течение жизненного цикла проекта, и точный метод оценки может стать разницей между успешным планом и провалом. Однако легче сказать, чем сделать оценку. Проекты сопряжены с рисками, а риски — с непредвиденными расходами.

Оценка стоимости — это процесс, который учитывает эти факторы и рассчитывает бюджет, который соответствует финансовым обязательствам, необходимым для успешного проекта. Оценка стоимости проекта применима ко всему, от наведения мостов до разработки этого нового приложения-убийцы.Все это стоит денег, поэтому чем точнее вы укажете требуемую сумму, тем выше вероятность, что вы достигнете своей цели.

Чтобы ваши проекты не выходили за рамки бюджета, попробуйте сегодня панели управления ProjectManager.com в режиме реального времени и отслеживайте свои расходы!

Обзор оценки стоимости

Оценка стоимости — это суммирование отдельных элементов затрат с использованием установленных методов и достоверных данных для оценки будущих затрат программы на основе того, что известно сегодня.

Далее он определяет основные характеристики достоверной оценки стоимости, включая:

- Четкое определение задач

- Широкое участие в подготовке оценок

- Доступность достоверных данных

- Стандартизированные структуры для оценок

- Резервы на программные неопределенности